혈우병 치료제 '헴리브라' 60% 성장…고지혈증약 '리바로' 512억원 기록

C&C신약연구소·미국법인 등 주요 종속기업 '흑자 전환’, 연결 실적 턴어라운드 기여

수액 중심에서 고수익 전문의약품(ETC) 체질 개선 입증

기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

과거 수액제 중심의 안정적인 수익 구조에서 벗어나, 고부가가치 혁신 신약을 앞세워 수익성을 극대화하는 체질 개선이 완벽하게 자리 잡았다는 평가가 나온다.

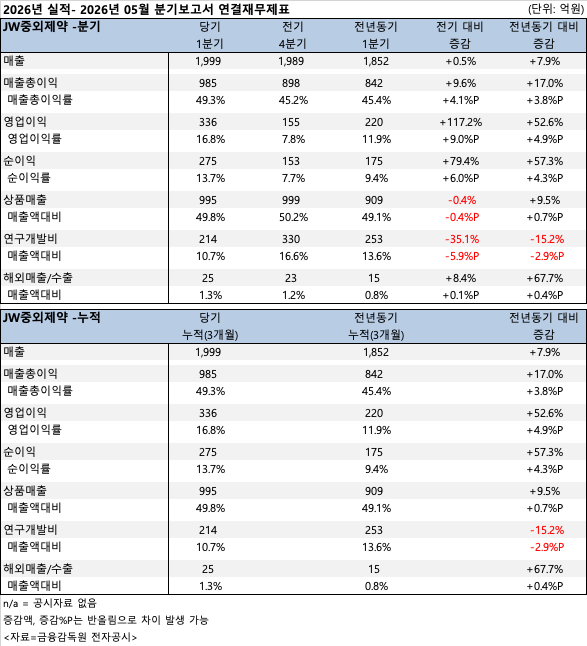

약업신문이 JW중외제약의 분기보고서(연결기준)를 분석한 결과, 올해 1분기 매출액은 1,999억 원으로 전년 동기(1,852억 원) 대비 7.9% 증가하며 2,000억 원 돌파를 목전에 뒀다.

가장 주목할 만한 부분은 압도적인 이익 개선세다. 1분기 영업이익은 336억 원으로 전년 동기(220억 원) 대비 52.6% 급증했다. 이에 따라 영업이익률은 국내 제약업계 상위 수준인 16.8%로 뛰어올랐다. 당기순이익 역시 275억 원을 기록, 전년 동기(175억 원) 대비 57.3% 늘어나며 외형과 내실을 동시에 잡았다.

반면, 1분기 연구개발비(R&D)는 214억 원을 집행해 전년 동기(253억 원) 대비 15.2% 감소했다. 매출액 대비 R&D 비중은 10.7%로 다소 낮아졌으나, 선택과 집중을 통한 비용 효율화가 전체 영업이익 극대화로 이어진 것으로 풀이된다.

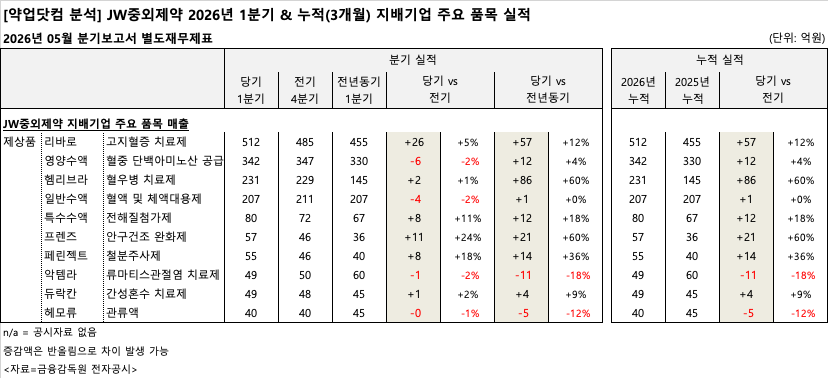

제품별 실적을 살펴보면, 희귀질환 치료제와 만성질환 치료제가 양 날개 역할을 하며 기업 성장을 견인했다.

핵심 동력은 단연 A형 혈우병 예방요법제 '헴리브라'다. 헴리브라는 1분기에만 231억원의 매출을 올리며 전년 동기(145억원) 대비 60%라는 폭발적인 고성장을 기록했다. 급여 확대 이후 처방 환자가 급증하며 JW중외제약의 확실한 미래 캐시카우로 자리매김한 모습이다.

JW중외제약의 간판 품목인 고지혈증 치료제 '리바로' 역시 512억원의 매출을 기록, 전년 동기 대비 12% 성장하며 지배기업 전체 매출의 가장 큰 비중을 차지했다. 복합제 라인업 확대를 통한 시장 지배력 강화 전략이 주효했다.

전통적인 강세 분야인 수액제 부문도 견조했다. 영양수액은 342억원(+4%), 특수수액은 80억원(+18%)으로 안정적인 성장세를 이어갔다. 철분주사제 '페린젝트' 역시 55억원으로 36% 고성장했다.

또한 안구건조 완화제 '프렌즈'가 전년동기 대비 60% 급증한 57억원을 기록하며 다크호스로 떠올랐다. 반면, 류마티스관절염 치료제 '악템라'는 49억원으로 전년동기 대비 18% 감소했다.

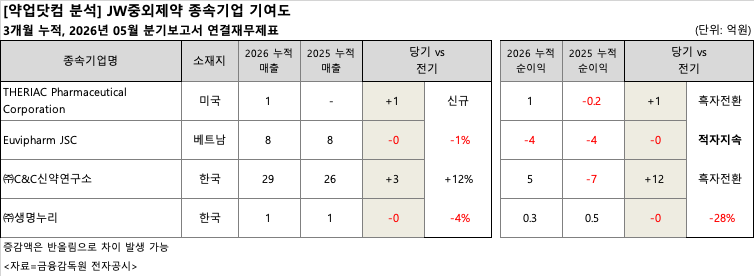

종속기업들의 실적 개선도 눈에 띈다. 특히 핵심 연구개발 자회사인 (주)C&C신약연구소가 1분기 매출 29억원(+12%), 순이익 5억 원을 기록하며 흑자 전환에 성공했다. 자체 신약 파이프라인의 가치가 가시화되며 R&D 자회사가 자생력을 갖추기 시작했다는 점에서 긍정적인 시그널이다.

미국 현지 법인인 THERIAC Pharmaceutical Corporation 역시 신규 매출 1억원과 함께 1억원의 순이익을 내며 흑자 전환했다. 다만, 베트남 생산 법인인 Euvipharm JSC는 8억원의 매출을 올렸으나 4억 원의 순손실을 내며 전년 동기에 이어 적자가 지속되고 있어 글로벌 생산 기지 안정화라는 과제를 남겼다.

2026년 1분기 실적은 JW중외제약이 단순히 수액 중심의 제약사를 넘어 혁신 신약 기반의 고부가가치 기업으로 완전히 탈바꿈했음을 증명하는 성적표다. 16.8%에 달하는 영업이익률은 이를 뒷받침하는 가장 강력한 지표다.

향후 헴리브라의 점유율 추가 확대와 리바로 패밀리의 견고한 캐시플로우 창출, 여기에 C&C신약연구소가 주도하는 혁신 신약 파이프라인(표적항암제, 탈모치료제 등)의 성과가 더해진다면 올해 2026년 연간 최대 실적 경신은 무난할 것으로 전망된다.

| 인기기사 | 더보기 + |

-

1 하버드 의대 연구진, 로킷헬스케어 오멘텀 패치 ‘신장 재생 효과’ 입증 -

2 원조 넘어 상생으로… K-제약바이오 "아프리카 말라리아 퇴치, 민관 함께 뛴다" -

3 "비임상부터 허가까지 하나로" 동국대 ‘글로벌 신약개발 BOOT CAMP’ 개막 -

4 [약업분석] 바이넥스, 1분기 영업손실 90억…매출·마진 동반 하락 -

5 [약업분석] SK바이오팜, 미국 매출이 실적 끌었다…순이익 1027억원 -

6 [약업분석] 유한양행, 1Q 매출 5268억 달성… 영업익 37.3%·순익 133.5%↑ -

7 “용량 하나도 FDA 전략이다” 임상약리, 허가 성패 가르는 규제 언어로 -

8 모두가 자외선 차단제의 무가치함과 싸우고 있다? -

9 아리바이오, 푸싱제약 선급금 1000만달러 조기 실수령 -

10 “설사엔, 설 멈츄정”…한미약품, 씹어서 먹는 4중 복합 지사제 출시

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 김홍식 기자 kimhs423@yakup.com

- 입력 2026.05.27 07:54 수정 2026.05.27 08:22

과거 수액제 중심의 안정적인 수익 구조에서 벗어나, 고부가가치 혁신 신약을 앞세워 수익성을 극대화하는 체질 개선이 완벽하게 자리 잡았다는 평가가 나온다.

약업신문이 JW중외제약의 분기보고서(연결기준)를 분석한 결과, 올해 1분기 매출액은 1,999억 원으로 전년 동기(1,852억 원) 대비 7.9% 증가하며 2,000억 원 돌파를 목전에 뒀다.

가장 주목할 만한 부분은 압도적인 이익 개선세다. 1분기 영업이익은 336억 원으로 전년 동기(220억 원) 대비 52.6% 급증했다. 이에 따라 영업이익률은 국내 제약업계 상위 수준인 16.8%로 뛰어올랐다. 당기순이익 역시 275억 원을 기록, 전년 동기(175억 원) 대비 57.3% 늘어나며 외형과 내실을 동시에 잡았다.

반면, 1분기 연구개발비(R&D)는 214억 원을 집행해 전년 동기(253억 원) 대비 15.2% 감소했다. 매출액 대비 R&D 비중은 10.7%로 다소 낮아졌으나, 선택과 집중을 통한 비용 효율화가 전체 영업이익 극대화로 이어진 것으로 풀이된다.

제품별 실적을 살펴보면, 희귀질환 치료제와 만성질환 치료제가 양 날개 역할을 하며 기업 성장을 견인했다.

핵심 동력은 단연 A형 혈우병 예방요법제 '헴리브라'다. 헴리브라는 1분기에만 231억원의 매출을 올리며 전년 동기(145억원) 대비 60%라는 폭발적인 고성장을 기록했다. 급여 확대 이후 처방 환자가 급증하며 JW중외제약의 확실한 미래 캐시카우로 자리매김한 모습이다.

JW중외제약의 간판 품목인 고지혈증 치료제 '리바로' 역시 512억원의 매출을 기록, 전년 동기 대비 12% 성장하며 지배기업 전체 매출의 가장 큰 비중을 차지했다. 복합제 라인업 확대를 통한 시장 지배력 강화 전략이 주효했다.

전통적인 강세 분야인 수액제 부문도 견조했다. 영양수액은 342억원(+4%), 특수수액은 80억원(+18%)으로 안정적인 성장세를 이어갔다. 철분주사제 '페린젝트' 역시 55억원으로 36% 고성장했다.

또한 안구건조 완화제 '프렌즈'가 전년동기 대비 60% 급증한 57억원을 기록하며 다크호스로 떠올랐다. 반면, 류마티스관절염 치료제 '악템라'는 49억원으로 전년동기 대비 18% 감소했다.

종속기업들의 실적 개선도 눈에 띈다. 특히 핵심 연구개발 자회사인 (주)C&C신약연구소가 1분기 매출 29억원(+12%), 순이익 5억 원을 기록하며 흑자 전환에 성공했다. 자체 신약 파이프라인의 가치가 가시화되며 R&D 자회사가 자생력을 갖추기 시작했다는 점에서 긍정적인 시그널이다.

미국 현지 법인인 THERIAC Pharmaceutical Corporation 역시 신규 매출 1억원과 함께 1억원의 순이익을 내며 흑자 전환했다. 다만, 베트남 생산 법인인 Euvipharm JSC는 8억원의 매출을 올렸으나 4억 원의 순손실을 내며 전년 동기에 이어 적자가 지속되고 있어 글로벌 생산 기지 안정화라는 과제를 남겼다.

2026년 1분기 실적은 JW중외제약이 단순히 수액 중심의 제약사를 넘어 혁신 신약 기반의 고부가가치 기업으로 완전히 탈바꿈했음을 증명하는 성적표다. 16.8%에 달하는 영업이익률은 이를 뒷받침하는 가장 강력한 지표다.

향후 헴리브라의 점유율 추가 확대와 리바로 패밀리의 견고한 캐시플로우 창출, 여기에 C&C신약연구소가 주도하는 혁신 신약 파이프라인(표적항암제, 탈모치료제 등)의 성과가 더해진다면 올해 2026년 연간 최대 실적 경신은 무난할 것으로 전망된다.

무단 전재·복사·배포 등을 금지합니다.