기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

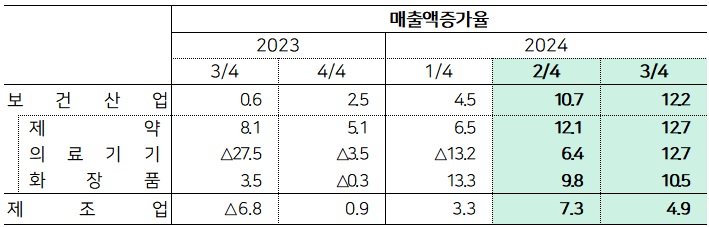

한국보건산업진흥원(원장 차순도)은 지난해 3분기 제약‧의료기기‧화장품 등 보건산업 제조업체 295개사의 기업경영분석을 발표했다.

보산진에 따르면, 지난해 3/4분기 보건산업 제조업체의 매출액증가율은 12.2%로 직전 분기(10.7%) 대비 1.5%p 상승하며 2분기 연속 두 자릿수의 성장세를 이어갔다.

산업별로 살펴보면, 의료기기(6.4 → 12.7%)의 매출액증가율은 직전분기 대비 두배 가까이 성장하며 완연한 회복세를 보였으며, 제약(12.1 → 12.7%)과 화장품(9.8 → 10.5%) 또한 직전 분기 대비 상승하며 안정적인 성장 흐름을 보였다.

기업규모별로는 중견기업(5.0 → 9.0%)과 중소기업(7.6 → 18.7%)의 매출액증가율이 직전 분기 대비 증가 폭이 확대됐고, 대기업(31.7 → 17.0%)은 직전 분기 대비 증가 폭이 축소됐다.

보건산업 제조업체의 총자산증가율은 0.9%로 전년동분기(1.2%) 대비 증가 폭이 소폭 축소됐다.

의료기기(△1.0 → 1.0%)의 총자산증가율은 전년동분기 대비 상승하며 증가세로 전환됐다. 반면 제약(2.1 → 1.4%)은 축소, 화장품(0.8 → △0.7%)은 감소세로 전환됐다.

대기업(2.2 → 1.0%)과 중견기업(1.7 → 0.4%)의 총자산증가율은 전년 동분기 대비 소폭 축소됐으며, 중소기업(△1.8 → 2.5%)은 확대됐다.

보건산업 제조업체의 매출액영업이익률(10.6 → 12.6%)은 전년 동분기 대비 증가했으며, 매출액세전순이익률(11.2 → 11.1%) 또한 전년동분기와 유사한 수준을 유지하며, 안정적인 수익 구조를 나타냈다.

제약(12.5 → 14.4%), 의료기기(8.0 → 10.4%), 화장품(6.8 → 8.9%) 모두 매출액영업이익률이 전년 동분기 대비 상승했다.

대기업(26.6 → 27.9%), 중견기업(6.8 → 8.4%), 중소기업(△1.2 → 2.8%)의 매출액영업이익률은 전년 동분기 대비 상승했다.

보건산업 제조업체의 부채비율(36.2 → 34.8%)과 차입금의존도(9.3 → 9.9%)는 직전 분기와 유사한 수준을 유지하며, 안정적인 재무 상태를 나타냈다.

제약(39.8 → 38.4%), 의료기기(33.7 → 33.0%), 화장품(26.7 → 24.5%) 모두 직전 분기 대비 부채비율이 소폭 완화됐다.

대기업(23.6→ 22.3%)과 중견기업(45.0 → 43.2%), 중소기업(43.0 → 42.6%) 모두 부채비율이 직전 분기 대비 감소했다.

| 인기기사 | 더보기 + |

-

1 [분석] 커지는 CSO, 달라지는 유통 생태계…엇갈리는 업계 시선 -

2 에임드바이오,'BI 4060107' 고형암 임상1상 IND 신청 -

3 페니트리움바이오, 고형암 대상 Penetrium 병용 1상 변경 승인 -

4 [스페셜리포트] 카나프테라퓨틱스 “타깃부터 다르다” 유전체 기반 신약개발 패러다임 전환 -

5 큐로셀,'CAR-T 치료제' 전신 홍반성 루푸스 임상1,2상 IND 변경 승인 -

6 남경필 전 경기도지사, 젬백스앤카엘 회장 공식 취임 -

7 글루코사민 섭취 경도 인지장애 악화 상관관계? -

8 바이오 CDMO GMP 적합판정, 특별법 시행 후 적합인증 체계로 전환 -

9 메디쎄이,척추 임플란트 'NeckTune' 미국 FDA 510(k) 인증 획득 -

10 [초점] 삼성 'AI 대전환' 선언…의료 AI 경쟁도 '실행 통제' 시대 전환

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 이주영 기자 jylee@yakup.com

- 입력 2025.03.05 11:24

한국보건산업진흥원(원장 차순도)은 지난해 3분기 제약‧의료기기‧화장품 등 보건산업 제조업체 295개사의 기업경영분석을 발표했다.

보산진에 따르면, 지난해 3/4분기 보건산업 제조업체의 매출액증가율은 12.2%로 직전 분기(10.7%) 대비 1.5%p 상승하며 2분기 연속 두 자릿수의 성장세를 이어갔다.

산업별로 살펴보면, 의료기기(6.4 → 12.7%)의 매출액증가율은 직전분기 대비 두배 가까이 성장하며 완연한 회복세를 보였으며, 제약(12.1 → 12.7%)과 화장품(9.8 → 10.5%) 또한 직전 분기 대비 상승하며 안정적인 성장 흐름을 보였다.

기업규모별로는 중견기업(5.0 → 9.0%)과 중소기업(7.6 → 18.7%)의 매출액증가율이 직전 분기 대비 증가 폭이 확대됐고, 대기업(31.7 → 17.0%)은 직전 분기 대비 증가 폭이 축소됐다.

보건산업 제조업체의 총자산증가율은 0.9%로 전년동분기(1.2%) 대비 증가 폭이 소폭 축소됐다.

의료기기(△1.0 → 1.0%)의 총자산증가율은 전년동분기 대비 상승하며 증가세로 전환됐다. 반면 제약(2.1 → 1.4%)은 축소, 화장품(0.8 → △0.7%)은 감소세로 전환됐다.

대기업(2.2 → 1.0%)과 중견기업(1.7 → 0.4%)의 총자산증가율은 전년 동분기 대비 소폭 축소됐으며, 중소기업(△1.8 → 2.5%)은 확대됐다.

보건산업 제조업체의 매출액영업이익률(10.6 → 12.6%)은 전년 동분기 대비 증가했으며, 매출액세전순이익률(11.2 → 11.1%) 또한 전년동분기와 유사한 수준을 유지하며, 안정적인 수익 구조를 나타냈다.

제약(12.5 → 14.4%), 의료기기(8.0 → 10.4%), 화장품(6.8 → 8.9%) 모두 매출액영업이익률이 전년 동분기 대비 상승했다.

대기업(26.6 → 27.9%), 중견기업(6.8 → 8.4%), 중소기업(△1.2 → 2.8%)의 매출액영업이익률은 전년 동분기 대비 상승했다.

보건산업 제조업체의 부채비율(36.2 → 34.8%)과 차입금의존도(9.3 → 9.9%)는 직전 분기와 유사한 수준을 유지하며, 안정적인 재무 상태를 나타냈다.

제약(39.8 → 38.4%), 의료기기(33.7 → 33.0%), 화장품(26.7 → 24.5%) 모두 직전 분기 대비 부채비율이 소폭 완화됐다.

대기업(23.6→ 22.3%)과 중견기업(45.0 → 43.2%), 중소기업(43.0 → 42.6%) 모두 부채비율이 직전 분기 대비 감소했다.

무단 전재·복사·배포 등을 금지합니다.