바이오,임상개발 리스크- 자본시장 위축 복합 작용 2025년 투자금액-거래건수 전년비 감소

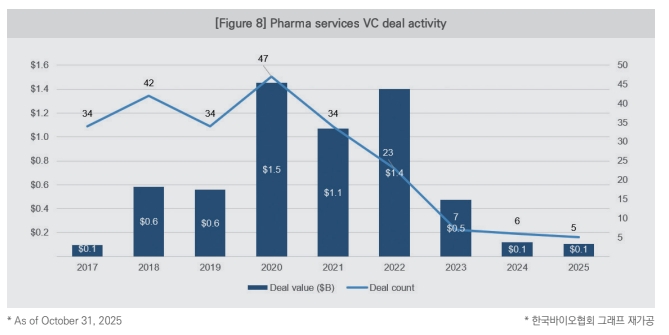

제약서비스,2022년 이후 빠르게 투자 감소-거래 2020년 정점 이후 급감 2025년 5건 불과

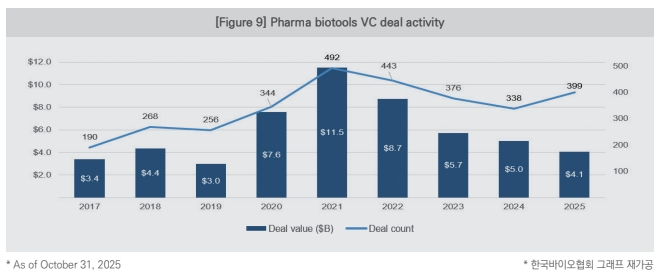

제약·바이오툴, 연구 인프라-플랫폼 중심 기초 수요 지속- 안정적 VC 투자 영역 자리매김

기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

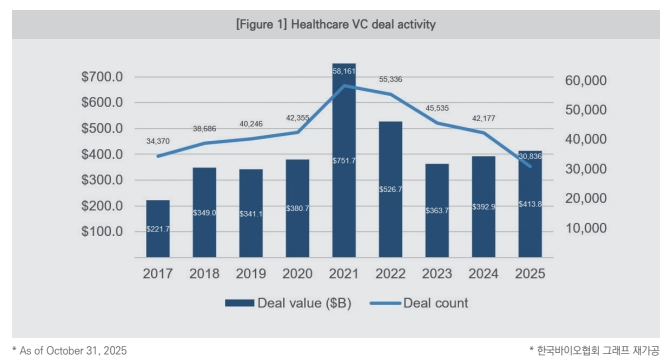

글로벌 헬스케어산업 VC 투자가 2021년(7,517억 달러, 58,161건) 가장 높은 수준 기록 이후 투자 규모와 거래 건수 모두 조정 국면에 진입했으나, 2023년부터 투자금액을 중심으로 점진적 회복 흐름을 보이며 2025년 4,138억 달러와 30,836건을 기록한 것으로 나타났다. 한국바이오협회는 20일 내놓은 ‘글로벌 헬스케어산업 투자 현황 및 전망’ 브리프에서 2026년에는 AI 기술이 투자 재개를 견인하며 M&A 및 IPO 중심 자본 유입이 확대될 것으로 전망했다.

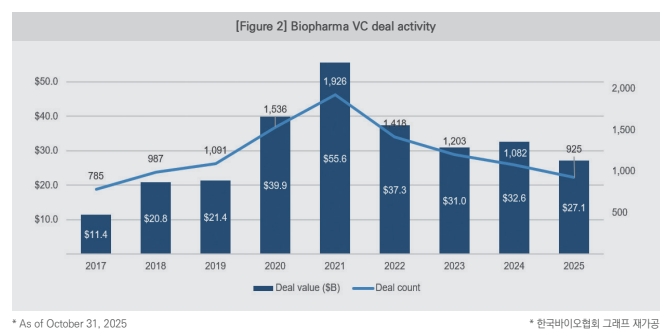

바이오제약(Biopharma) 부문=VC 투자금액은 2021년 556억 달러로 크게 확대되며 정점을 기록한 이후 감소세로 전환됐으며, 2024년 소폭 상승했으나 2025년 감소하며 271억 달러 수준으로 집계됐다. 거래 건수도 2021년 1,926건까지 증가했으나 이후 감소세로 전환되며 2025년 925건을 기록했다.

이 같은 경향은 팬데믹 시기 대규모 자금 유입 이후, 임상개발 리스크와 자본시장 위축이 복합적으로 작용하며 투자규모 및 빈도 모두 조정된 것으로 해석된다.

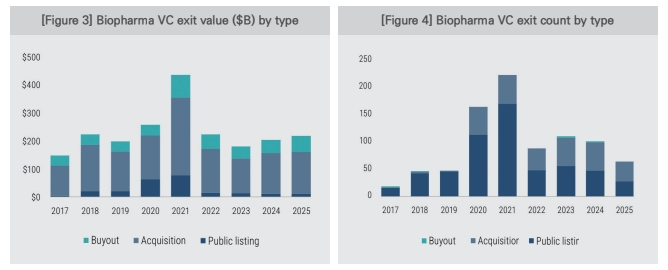

글로벌 바이오제약 VC 투자회수 금액은 2021년 약 4,500억 달러로 정점을 기록한 이후 감소세를 보이며 2025년 약 2,200억 달러 수준으로 축소됐으며, 투자회수 건수도 2021년 약 200건 이상으로 확대된 이후 감소 흐름이 이어져 2025년 약 60건 수준에 머문 것으로 나타났다.

2021년 이후 자본시장 위축 영향으로 2022년부터 조정 국면에 진입했으며, 일부 증가 추세를 보였으나 여전히 정점 대비 낮은 수준을 유지하고 있는 것으로 분석된다.

글로벌 바이오제약 VC 투자회수 구조는 Public listing에서 Acquistion 중심으로 재편되는 양상을 보였다. 2021년까지 회수 시장 급격한 확대는 Public listing의 금액 및 건수 증가에 주로 기인했으며, 이후 2022년부터 Public listing 회수가 빠르게 위축되면서 Acquistion이 주요 회수 경로로 나타났다.

Buyout 방식 회수는 전 기간에 걸쳐 낮은 비중을 유지하고 있어 구조적 확대 흐름은 제한적인 것으로 파악됐다.

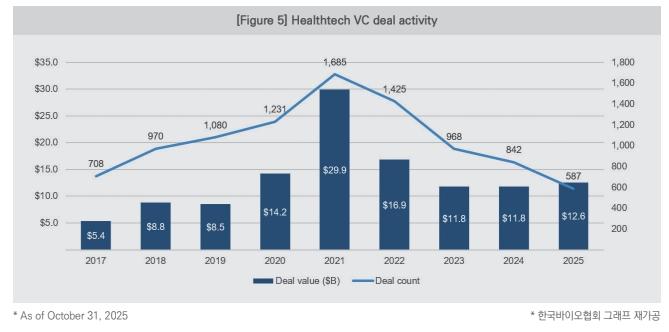

헬스케어 기술(Healthtech) 부문= VC 투자금액은 2021년 299억 달러로 최고치를 기록한 이후 감소세를 보이며 2023년 118억 달러 수준까지 축소됐으나, 2025년 126억 달러를 기록하며 소폭 상승했다. 거래 건수 역시 2021년 1,685건으로 정점을 기록한 이후 감소세로 전환돼 2025년 587건 수준으로 축소됐다.

플랫폼 및 디지털헬스 전반에 대한 시장 조정이 진행됐으나, 최근 투자규모가 일정 수준을 유지하면서 산업은 위축 국면보다는 조정 이후 안정화 단계에 진입하고 있는 것으로 해석된다. (Ambience Healthcare : 2억 4,300만 달러 투자 유치, Abridge : 5억 달러 이상 투자 유치, Transcarent : 4억 8,100만 달러 투자 유치, Innnovacer : 2억 7,500만 달러 투자 유치, OpenEvidence : 2억 1,000만 달러 투자 유치)

제약 서비스(Pharma services) 부문=VC 투자금액은 2020년 15억 달러까지 급증하며 2022년에도 높은 수준을 유지했으나 이후 빠르게 감소해 2025년 1억 달러 수준으로 축소됐다. 거래 건수는 2020년 47건을 정점으로 이후 급감하여 2025년 5건에 그쳤다.

팬데믹 시기 CDMO·CRO 등 서비스 수요 확대에 따라 VC 투자가 일시적으로 증가했으며 이후 VC에서 PE 및 전략적 투자 중심으로 자금 흐름이 이동했음을 시사한다.

제약·바이오툴(Pharma biotools) 부문= VC 투자금액은 2021년 115억 달러로 크게 확대된 이후 감소세로 전환되며 2025년 41억 달러 수준으로 조정됐다. 거래 건수는 2021년 492건까지 확대된 이후 감소했으나 2025년 399건을 기록하며 증가세로 전환됐다. 연구 인프라 및 플랫폼 중심 기초 수요가 지속되면서 헬스케어 분야 내 비교적 안정적인 VC 투자 영역으로 자리매김하고 있는 것으로 파악된다.

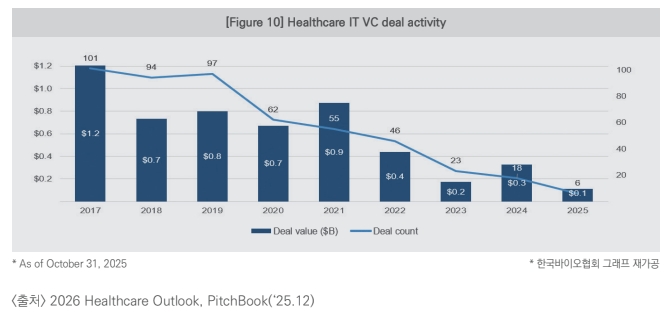

헬스케어 IT(Healthcare IT) 부문= VC 투자금액은 2017년 12억 달러에서 2021년 9억 달러 수준을 기록한 이후 감소세가 지속되며, 2025년 1억 달러 수준까지 축소됐다. 거래 건수도 2017년 101건에서 2025년 6건으로 급감하며 거래 활동이 크게 위축된 상황임을 나타났다.

Medicaid의 예산 조정 및 보험료 보조금 확대 등 영향으로 RCM(Revenue Cycle Management)과 같은 수익 흐름 관리 기능에 대한 수요는 지속적으로 확대될 것으로 전망된다.

| 인기기사 | 더보기 + |

-

1 제네릭 약가인하 제동 걸리나… 건정심 소위 상정 전격 연기 -

2 바이오톡스텍 키프라임리서치, 나스닥 상장사와 창사 이래 최대 GLP 시험 체결 -

3 K-뷰티, 화장품 수출 강국 프랑스에 ‘딴죽’ -

4 신풍제약 소액주주연대,주총 주주제안 발송…배당·정관 변경 등 요구 -

5 '성분명 처방=생명을 건 도박' 광고에 약사회 반발…"선동 중단하라" -

6 에스씨엠생명, 중견 의약품 도매상 '풍전약품' 4월 합병 -

7 한국유나이티드제약, 순이익 624억 '껑충'… 전년비 92.4%↑ -

8 에이비엘바이오-노바브릿지, ABL111 1차 전이성 위암 대상 2상 첫 투여 -

9 [약업분석] 현대약품, 매출 9.1%↑·영업익 2200% 폭증…순이익 '흑자전환' 달성 -

10 아이티켐, 400억 CB 발행…GMP 공장 신설로 성장 가속

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 이권구 기자 kwon9@yakup.com

- 입력 2026.02.20 16:40 수정 2026.02.20 16:43

글로벌 헬스케어산업 VC 투자가 2021년(7,517억 달러, 58,161건) 가장 높은 수준 기록 이후 투자 규모와 거래 건수 모두 조정 국면에 진입했으나, 2023년부터 투자금액을 중심으로 점진적 회복 흐름을 보이며 2025년 4,138억 달러와 30,836건을 기록한 것으로 나타났다. 한국바이오협회는 20일 내놓은 ‘글로벌 헬스케어산업 투자 현황 및 전망’ 브리프에서 2026년에는 AI 기술이 투자 재개를 견인하며 M&A 및 IPO 중심 자본 유입이 확대될 것으로 전망했다.

바이오제약(Biopharma) 부문=VC 투자금액은 2021년 556억 달러로 크게 확대되며 정점을 기록한 이후 감소세로 전환됐으며, 2024년 소폭 상승했으나 2025년 감소하며 271억 달러 수준으로 집계됐다. 거래 건수도 2021년 1,926건까지 증가했으나 이후 감소세로 전환되며 2025년 925건을 기록했다.

이 같은 경향은 팬데믹 시기 대규모 자금 유입 이후, 임상개발 리스크와 자본시장 위축이 복합적으로 작용하며 투자규모 및 빈도 모두 조정된 것으로 해석된다.

글로벌 바이오제약 VC 투자회수 금액은 2021년 약 4,500억 달러로 정점을 기록한 이후 감소세를 보이며 2025년 약 2,200억 달러 수준으로 축소됐으며, 투자회수 건수도 2021년 약 200건 이상으로 확대된 이후 감소 흐름이 이어져 2025년 약 60건 수준에 머문 것으로 나타났다.

2021년 이후 자본시장 위축 영향으로 2022년부터 조정 국면에 진입했으며, 일부 증가 추세를 보였으나 여전히 정점 대비 낮은 수준을 유지하고 있는 것으로 분석된다.

글로벌 바이오제약 VC 투자회수 구조는 Public listing에서 Acquistion 중심으로 재편되는 양상을 보였다. 2021년까지 회수 시장 급격한 확대는 Public listing의 금액 및 건수 증가에 주로 기인했으며, 이후 2022년부터 Public listing 회수가 빠르게 위축되면서 Acquistion이 주요 회수 경로로 나타났다.

Buyout 방식 회수는 전 기간에 걸쳐 낮은 비중을 유지하고 있어 구조적 확대 흐름은 제한적인 것으로 파악됐다.

헬스케어 기술(Healthtech) 부문= VC 투자금액은 2021년 299억 달러로 최고치를 기록한 이후 감소세를 보이며 2023년 118억 달러 수준까지 축소됐으나, 2025년 126억 달러를 기록하며 소폭 상승했다. 거래 건수 역시 2021년 1,685건으로 정점을 기록한 이후 감소세로 전환돼 2025년 587건 수준으로 축소됐다.

플랫폼 및 디지털헬스 전반에 대한 시장 조정이 진행됐으나, 최근 투자규모가 일정 수준을 유지하면서 산업은 위축 국면보다는 조정 이후 안정화 단계에 진입하고 있는 것으로 해석된다. (Ambience Healthcare : 2억 4,300만 달러 투자 유치, Abridge : 5억 달러 이상 투자 유치, Transcarent : 4억 8,100만 달러 투자 유치, Innnovacer : 2억 7,500만 달러 투자 유치, OpenEvidence : 2억 1,000만 달러 투자 유치)

제약 서비스(Pharma services) 부문=VC 투자금액은 2020년 15억 달러까지 급증하며 2022년에도 높은 수준을 유지했으나 이후 빠르게 감소해 2025년 1억 달러 수준으로 축소됐다. 거래 건수는 2020년 47건을 정점으로 이후 급감하여 2025년 5건에 그쳤다.

팬데믹 시기 CDMO·CRO 등 서비스 수요 확대에 따라 VC 투자가 일시적으로 증가했으며 이후 VC에서 PE 및 전략적 투자 중심으로 자금 흐름이 이동했음을 시사한다.

제약·바이오툴(Pharma biotools) 부문= VC 투자금액은 2021년 115억 달러로 크게 확대된 이후 감소세로 전환되며 2025년 41억 달러 수준으로 조정됐다. 거래 건수는 2021년 492건까지 확대된 이후 감소했으나 2025년 399건을 기록하며 증가세로 전환됐다. 연구 인프라 및 플랫폼 중심 기초 수요가 지속되면서 헬스케어 분야 내 비교적 안정적인 VC 투자 영역으로 자리매김하고 있는 것으로 파악된다.

헬스케어 IT(Healthcare IT) 부문= VC 투자금액은 2017년 12억 달러에서 2021년 9억 달러 수준을 기록한 이후 감소세가 지속되며, 2025년 1억 달러 수준까지 축소됐다. 거래 건수도 2017년 101건에서 2025년 6건으로 급감하며 거래 활동이 크게 위축된 상황임을 나타났다.

Medicaid의 예산 조정 및 보험료 보조금 확대 등 영향으로 RCM(Revenue Cycle Management)과 같은 수익 흐름 관리 기능에 대한 수요는 지속적으로 확대될 것으로 전망된다.

무단 전재·복사·배포 등을 금지합니다.