기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

약국의 불합리한 신용카드 수수료가 개선될 것인가.

18일 오후 서울 서초동 대한약사회관. 정두언 새누리당 의원이 약사회관을 찾았다.

지난 3월 카드 가맹점의 수수료를 낮추는 내용에 초점을 맞춘 여신 전문금융업법 개정안을 발의한 이후 약사회쪽 의견을 듣기 위해서라는 것이 약사회 관계자의 말이다.

카드 수수료를 인하하는 쪽의 개정안을 발의한 국회의원이 약사회관을 방문함에 따라 약국의 오랜 민원 가운데 하나인 신용카드 수수료가 낮춰질 것인지 관심이 높아지고 있다.

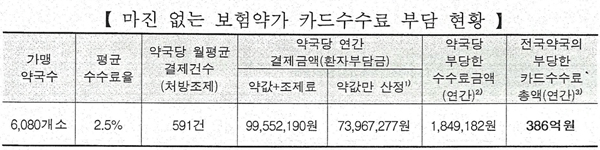

그동안 약국과 약사회에서는 건강보험 적용을 받아 유통마진이 인정되지 않는 공공재 성격의 조제 약값에 신용카드 수수료를 부과하는 것은 부당하다는 주장을 계속해 왔다.

건강보험에 따른 약국의 조제 매출 가운데 유통마진이 인정되지 않는 약값의 비중은 74.3% 수준. 조제에 따른 약국의 매출 100원이라면 약값이 75원 가량이고, 약국의 실제 매출인 조제료는 25원이라는 설명이다.

하지만 신용카드 수수료는 마진이 인정되지 않는 조제약값까지 포함된 전체 100원에 대해 부과된다는 것이 약사회의 주장이다.

또, 평균 수수료 2.5%를 적용하면 약국 한 곳당 연간 평균 186만원의 수수료를 부담하고 있으며, 이를 전국 약국 2만 890곳으로 환산하면 연간 386억원의 카드수수료를 부당하게 지급하고 있다는 계산이 가능하다.

특히 약값 비중이 높은 장기처방이나 고가약 처방, 비보험 처방의 경우 카드수수료가 약국조제수가를 잠식하고 있다고 지적했다. 심할 경우 조제료보다 카드수수료가 큰 경우가 있어 조제할수록 손해가 발생하고 있는 상황이라는 말이다.

올해 3월 18일 발의된 여신 전문금융업법 개정안은 연매출 2억원에서 1,000억원인 중소 가맹점이 카드사가 아닌 다른 금융기관에도 카드 매출채권을 팔 수 있도록 하는 것이 골자다.

현행 제도는 카드사가 고객 결제금액을 미리 가맹점에 주는 대신, 고객이 실제 카드 사용금액을 결제하는 기간에 대한 이자만큼 수수료를 받는 형태다.

핵심은 이때 카드사만 VAN사(부가가치통신망 사업자)를 통해 가맹점의 매출채권을 넘겨 받아 수수료를 떼고 카드 결제 대금을 먼저 지급할 수 있다.

은행이나 다른 금융사도 카드 매출채권을 사들일 수 있도록 하면 경쟁이 촉진돼 가맹점에 대한 카드 수수료가 인하될 수 있다는 판단에 따른 개정안이다. 한마디로 카드사 독점구조에서, 금융기관과의 경쟁을 유도함으로써 수수료 인하를 도모할 수 있다는 것이다.

이렇게 되면 최대 1.2%까지 신용카드 수수료가 인하되는 효과가 있고, 연간 2조원 이상의 혜택이 돌아갈 수 있을 것으로 기대되고 있다.

신용카드 수수료 인하에 대한 해법에 차이가 있기는 하지만 인식을 공유함으로써 이에 대한 약국의 실제혜택이 있을지 관심이 커지고 있다.

| 인기기사 | 더보기 + |

-

1 상장 제약·바이오 2025년 누적 평균 순이익 코스피 917억원·코스닥 175억원 -

2 카나프테라퓨틱스, AACR 2026서 이중항체 항암신약 ‘KNP-101’ 연구성과 공개 -

3 인트론바이오, 박테리오파지 ‘드롭인’ 제형 특허 출원…동물용 항생제 대체재 시장 공략 -

4 대한약사회 권영희 집행부 1년…약준모 회원 83% '부정' -

5 “주사에서 알약으로”…K-바이오, '포스트 릴리' 향한 경구용 비만치료제 대격돌 -

6 넥스트바이오메디컬,혈관색전 제품 'Nexsphere-F™' 독점 판권 계약 -

7 동아제약, 오펠라와 일반약 4종 국내 독점 유통 계약 체결 -

8 셀트리온, ADC 신약 'CT-P71' 미국 FDA 패스트트랙 지정 -

9 보령, 국내 최초로 청소년 그림 달 표면 보낸다… 'HIS Youth' 수상작 탑재 -

10 동화약품, 신용재 중선파마 호치민 지사장 선임

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 임채규 기자 lim82@naver.com

- 입력 2015.05.19 06:28 수정 2015.05.19 07:14

약국의 불합리한 신용카드 수수료가 개선될 것인가.

18일 오후 서울 서초동 대한약사회관. 정두언 새누리당 의원이 약사회관을 찾았다.

지난 3월 카드 가맹점의 수수료를 낮추는 내용에 초점을 맞춘 여신 전문금융업법 개정안을 발의한 이후 약사회쪽 의견을 듣기 위해서라는 것이 약사회 관계자의 말이다.

카드 수수료를 인하하는 쪽의 개정안을 발의한 국회의원이 약사회관을 방문함에 따라 약국의 오랜 민원 가운데 하나인 신용카드 수수료가 낮춰질 것인지 관심이 높아지고 있다.

그동안 약국과 약사회에서는 건강보험 적용을 받아 유통마진이 인정되지 않는 공공재 성격의 조제 약값에 신용카드 수수료를 부과하는 것은 부당하다는 주장을 계속해 왔다.

건강보험에 따른 약국의 조제 매출 가운데 유통마진이 인정되지 않는 약값의 비중은 74.3% 수준. 조제에 따른 약국의 매출 100원이라면 약값이 75원 가량이고, 약국의 실제 매출인 조제료는 25원이라는 설명이다.

하지만 신용카드 수수료는 마진이 인정되지 않는 조제약값까지 포함된 전체 100원에 대해 부과된다는 것이 약사회의 주장이다.

또, 평균 수수료 2.5%를 적용하면 약국 한 곳당 연간 평균 186만원의 수수료를 부담하고 있으며, 이를 전국 약국 2만 890곳으로 환산하면 연간 386억원의 카드수수료를 부당하게 지급하고 있다는 계산이 가능하다.

특히 약값 비중이 높은 장기처방이나 고가약 처방, 비보험 처방의 경우 카드수수료가 약국조제수가를 잠식하고 있다고 지적했다. 심할 경우 조제료보다 카드수수료가 큰 경우가 있어 조제할수록 손해가 발생하고 있는 상황이라는 말이다.

올해 3월 18일 발의된 여신 전문금융업법 개정안은 연매출 2억원에서 1,000억원인 중소 가맹점이 카드사가 아닌 다른 금융기관에도 카드 매출채권을 팔 수 있도록 하는 것이 골자다.

현행 제도는 카드사가 고객 결제금액을 미리 가맹점에 주는 대신, 고객이 실제 카드 사용금액을 결제하는 기간에 대한 이자만큼 수수료를 받는 형태다.

핵심은 이때 카드사만 VAN사(부가가치통신망 사업자)를 통해 가맹점의 매출채권을 넘겨 받아 수수료를 떼고 카드 결제 대금을 먼저 지급할 수 있다.

은행이나 다른 금융사도 카드 매출채권을 사들일 수 있도록 하면 경쟁이 촉진돼 가맹점에 대한 카드 수수료가 인하될 수 있다는 판단에 따른 개정안이다. 한마디로 카드사 독점구조에서, 금융기관과의 경쟁을 유도함으로써 수수료 인하를 도모할 수 있다는 것이다.

이렇게 되면 최대 1.2%까지 신용카드 수수료가 인하되는 효과가 있고, 연간 2조원 이상의 혜택이 돌아갈 수 있을 것으로 기대되고 있다.

신용카드 수수료 인하에 대한 해법에 차이가 있기는 하지만 인식을 공유함으로써 이에 대한 약국의 실제혜택이 있을지 관심이 커지고 있다.

무단 전재·복사·배포 등을 금지합니다.