기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

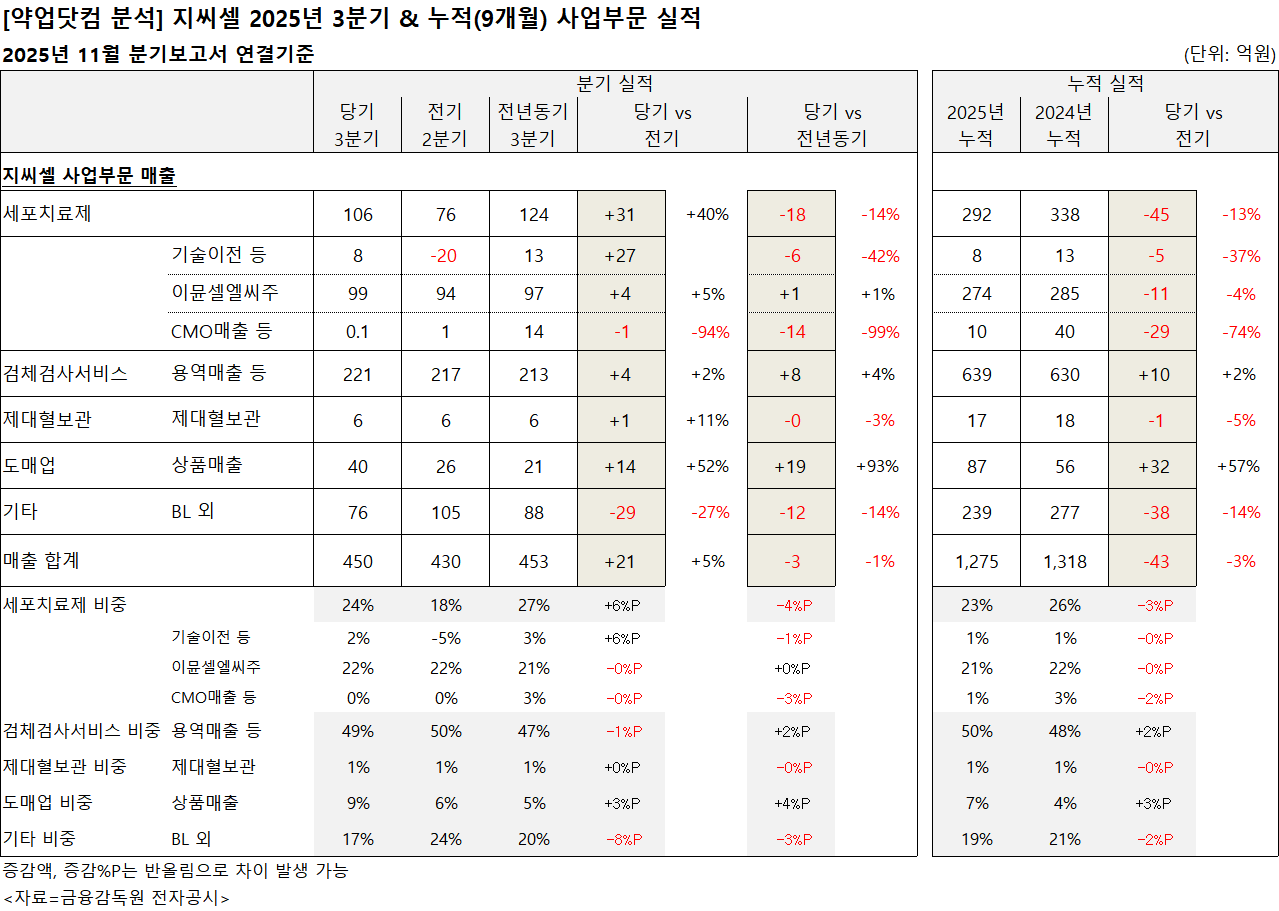

지씨셀 매출 구조는 세포치료제 중심에서 검체검사서비스 중심으로 이동하는 흐름이 뚜렷해졌다. 세포치료제 비중은 23%로 3%P 줄었고, 검체검사서비스 비중은 50%로 2%P 상승했다.

약업신문이 지씨셀의 2025년 11월 분기보고서를 분석했다. 지씨셀은 2025년 3분기 누적 기준 매출이 1275억원으로 전년 대비 3% 감소했다.

핵심 사업인 세포치료제 부문 매출이 292억원으로 전년 대비 13% 줄며 전체 실적 하락에 영향을 미쳤다. 이뮨셀엘씨주가 274억원(-4%), 기술이전 등은 8억원(-37%), CMO매출 등은 10억원(-74%)으로 대부분 역성장을 기록했다.

검체검사서비스 매출은 639억원으로 2% 증가해 전체 매출의 절반가량을 차지하며 최대 사업 부문으로 올라섰다.

도매업 매출도 87억원으로 57% 늘어 빠른 성장세를 보였다. 비중 역시 4%에서 7%로 확대됐다. 제대혈보관은 17억원으로 소폭 감소했고, 기타 매출도 239억원으로 14% 줄었다.

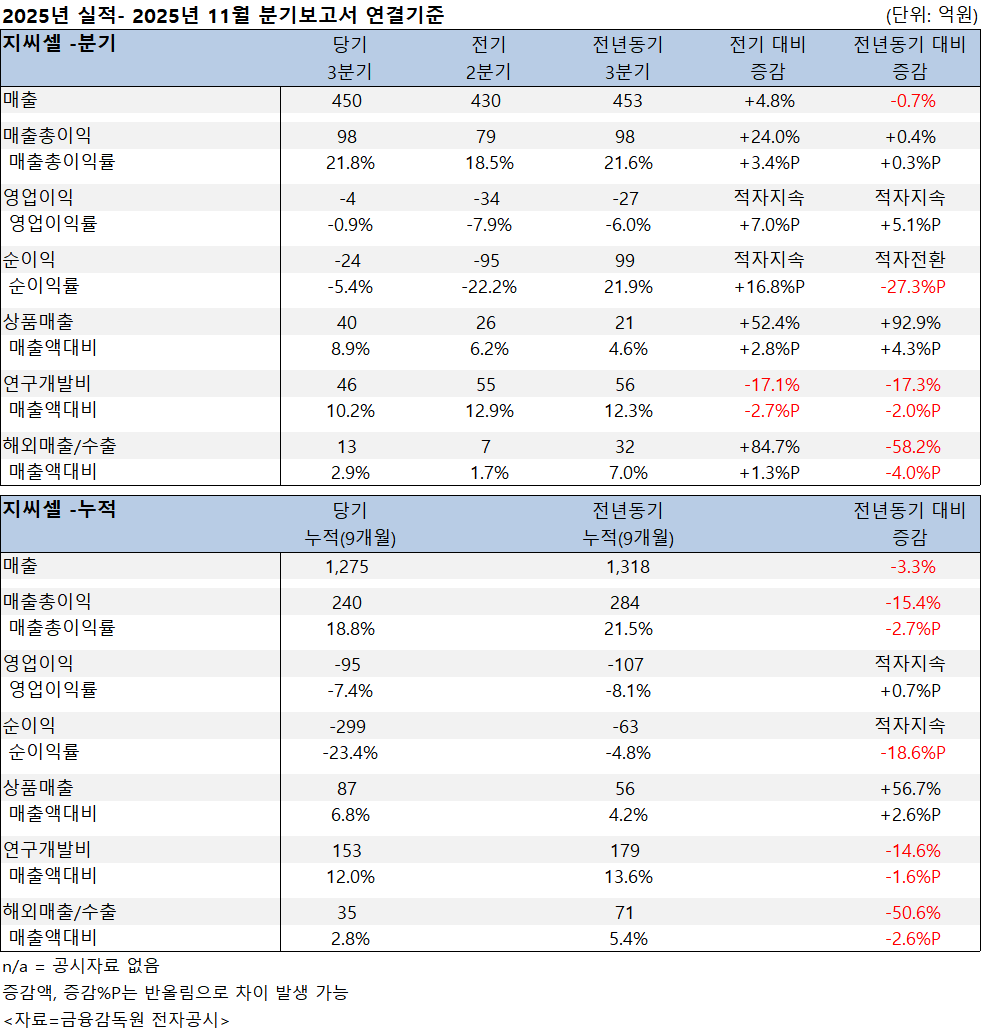

지씨셀 누적 매출총이익은 240억원으로 15.4% 줄며 수익성이 전반적으로 약화됐다. 매출총이익률 역시 18.8%로 2.7%P 하락했다.

영업이익은 -95억원으로 적자가 지속됐지만, 영업적자율은 -7.4%로 전년 대비 0.7%P 개선됐다. 순이익은 -299억원으로 손실 폭이 확대되며 순이익률도 -23.4%로 18.6%P 감소했다.

상품매출은 87억원으로 56.7% 증가하며 전체 매출 대비 비중이 6.8%까지 확대됐다. 연구개발비는 153억원으로 14.6% 감소했고, 매출 대비 비중은 1.6%P 낮아진 12.0%를 기록했다.

해외매출은 35억원으로 전년 대비 50.6% 감소해 글로벌 매출 기여도가 5.4%에서 2.8%로 낮아졌다.

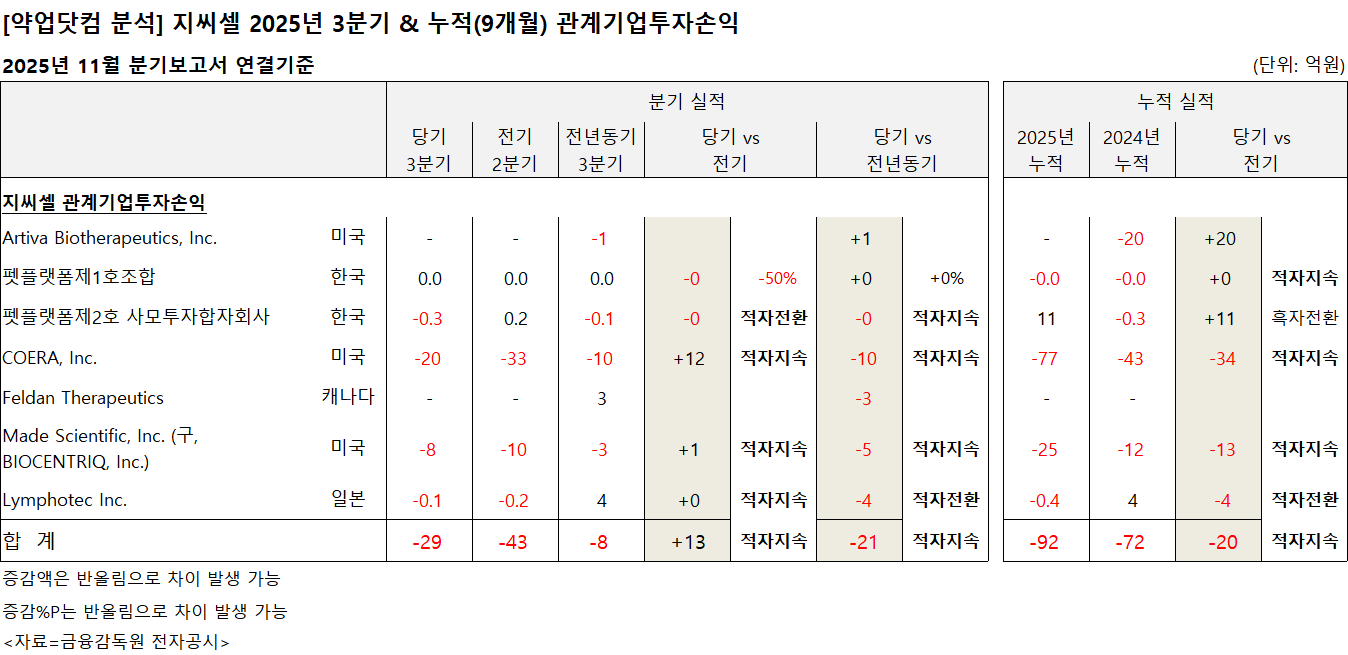

지씨셀 누적 기준 관계기업투자손익은 -92억원으로 전년 -72억원 대비 적자 폭이 20억원 확대됐다.

미국 COERA는 -77억원으로 전년 -43억원 대비 적자가 34억원 늘며 손실 요인으로 작용했다. 미국 Made Scientific(구 Biocentriq)는 -25억원으로 적자가 13억원 확대됐다.

일본 LymPhotec은 -0.4억원으로 전년 4억원에서 적자로 전환됐다.

국내 펫플랫폼제1호조합은 전년과 동일하게 미미한 적자가 지속됐고, 펫플랫폼제2호 사모투자합자회사는 -0.3억원에서 11억원으로 돌아서며 유일하게 뚜렷한 개선을 보였다.

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 권혁진 기자 hjkwon@yakup.com

- 입력 2025.11.19 16:00

지씨셀 매출 구조는 세포치료제 중심에서 검체검사서비스 중심으로 이동하는 흐름이 뚜렷해졌다. 세포치료제 비중은 23%로 3%P 줄었고, 검체검사서비스 비중은 50%로 2%P 상승했다.

약업신문이 지씨셀의 2025년 11월 분기보고서를 분석했다. 지씨셀은 2025년 3분기 누적 기준 매출이 1275억원으로 전년 대비 3% 감소했다.

핵심 사업인 세포치료제 부문 매출이 292억원으로 전년 대비 13% 줄며 전체 실적 하락에 영향을 미쳤다. 이뮨셀엘씨주가 274억원(-4%), 기술이전 등은 8억원(-37%), CMO매출 등은 10억원(-74%)으로 대부분 역성장을 기록했다.

검체검사서비스 매출은 639억원으로 2% 증가해 전체 매출의 절반가량을 차지하며 최대 사업 부문으로 올라섰다.

도매업 매출도 87억원으로 57% 늘어 빠른 성장세를 보였다. 비중 역시 4%에서 7%로 확대됐다. 제대혈보관은 17억원으로 소폭 감소했고, 기타 매출도 239억원으로 14% 줄었다.

지씨셀 누적 매출총이익은 240억원으로 15.4% 줄며 수익성이 전반적으로 약화됐다. 매출총이익률 역시 18.8%로 2.7%P 하락했다.

영업이익은 -95억원으로 적자가 지속됐지만, 영업적자율은 -7.4%로 전년 대비 0.7%P 개선됐다. 순이익은 -299억원으로 손실 폭이 확대되며 순이익률도 -23.4%로 18.6%P 감소했다.

상품매출은 87억원으로 56.7% 증가하며 전체 매출 대비 비중이 6.8%까지 확대됐다. 연구개발비는 153억원으로 14.6% 감소했고, 매출 대비 비중은 1.6%P 낮아진 12.0%를 기록했다.

해외매출은 35억원으로 전년 대비 50.6% 감소해 글로벌 매출 기여도가 5.4%에서 2.8%로 낮아졌다.

지씨셀 누적 기준 관계기업투자손익은 -92억원으로 전년 -72억원 대비 적자 폭이 20억원 확대됐다.

미국 COERA는 -77억원으로 전년 -43억원 대비 적자가 34억원 늘며 손실 요인으로 작용했다. 미국 Made Scientific(구 Biocentriq)는 -25억원으로 적자가 13억원 확대됐다.

일본 LymPhotec은 -0.4억원으로 전년 4억원에서 적자로 전환됐다.

국내 펫플랫폼제1호조합은 전년과 동일하게 미미한 적자가 지속됐고, 펫플랫폼제2호 사모투자합자회사는 -0.3억원에서 11억원으로 돌아서며 유일하게 뚜렷한 개선을 보였다.

무단 전재·복사·배포 등을 금지합니다.