기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

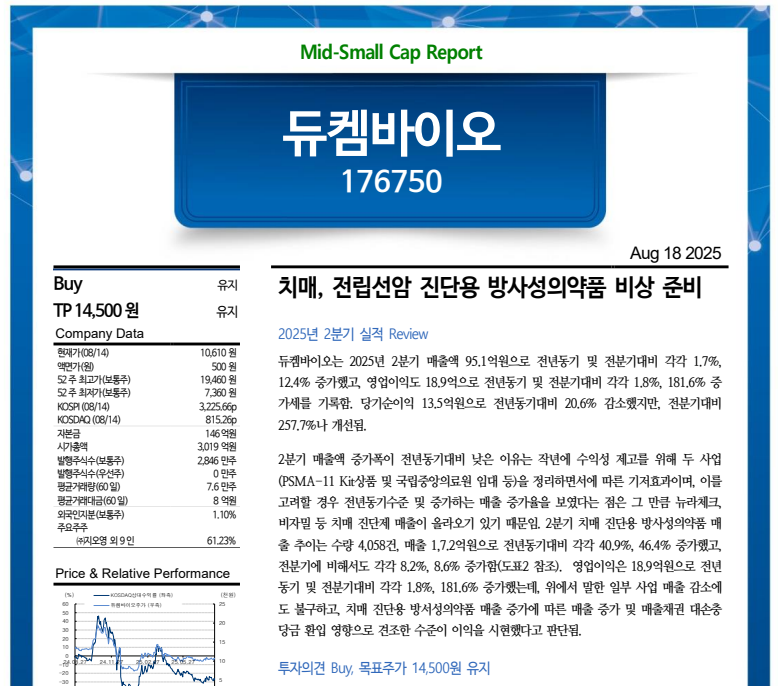

교보증권이 18일 2분기 듀켐바이오(176750) 실적 리뷰 발표했다.

김지영 연구원은 “2분기 매출액은 95.1억원으로 전년동기 대비 1.7%, 전분기 대비 12.4% 증가했고, 영업이익은 18.9억원으로 전년동기 대비 1.8%, 전분기 대비 181.6% 증가세를 기록했다”고 분석했다.

이어 그는 “당기순이익은 13.5억원으로 전년동기 대비 20.6% 감소했으나, 전분기 대비로는 257.7%나 개선됐다”며 “작년 수익성 제고를 위해 일부 사업(PSMA-11 Kit 상품 및 국립중앙의료원 임대)을 정리한 기저효과를 감안할 경우, 금번 실적은 의미 있는 성장 흐름을 보여줬다”고 평가했다.

김 연구원은 “뉴라체크, 비자밀 등 치매 진단제 매출이 본격적으로 올라오고 있다”며 “2분기 치매 진단용 방사성의약품 매출은 수량 4,058건, 매출 17.2억원으로 전년동기 대비 각각 40.9%, 46.4% 증가했으며 전분기 대비로도 각각 8.2%, 8.6% 증가했다”고 설명했다.

또한 그는 “영업이익 증가에는 치매 진단제 매출 확대뿐 아니라 매출채권 대손충당금 환입 효과도 있었다”며 “이는 일부 사업 매출 축소에도 불구하고 견조한 이익 체력을 보여준 결과”라고 언급했다.

한편 하반기 전망에 대해 김 연구원은 “전공의 복귀 및 주요 대형병원의 PET/CT 장비 추가 도입 레켐비 처방 가능 병원 확대에 따라 치매 진단제 매출은 더욱 증가할 것”이라고 내다봤다.

특히 그는 “지난 7월 22일 전립선암 진단용 방사성의약품 ‘프로스타시크’가 식품의약품안전처 품목허가를 획득했다”며 “국내 출시가 예정되어 있는 만큼 향후 듀켐바이오의 또 다른 성장축이 될 것으로 기대된다”고 강조했다.

김 연구원은 “듀켐바이오에 대해 목표주가 14,500원과 투자의견 Buy를 유지한다”며 “상반기 치매 진단용 방사성의약품 매출 증가가 확인된 가운데, 하반기에는 전립선암 진단제 출시 효과가 더해져 실적 개선세가 더욱 뚜렷해질 것”이라고 말했다.

| 인기기사 | 더보기 + |

-

1 상장 제약·바이오 2025년 누적 평균 순이익 코스피 917억원·코스닥 175억원 -

2 카나프테라퓨틱스, AACR 2026서 이중항체 항암신약 ‘KNP-101’ 연구성과 공개 -

3 넥스트바이오메디컬,혈관색전 제품 'Nexsphere-F™' 독점 판권 계약 -

4 제일약품, '상품' 비중 줄이고 내실 잡았다… 신약 '자큐보' 효과로 수익성 대폭 개선 -

5 인트론바이오, 박테리오파지 ‘드롭인’ 제형 특허 출원…동물용 항생제 대체재 시장 공략 -

6 대한약사회 권영희 집행부 1년…약준모 회원 83% '부정' -

7 “주사에서 알약으로”…K-바이오, '포스트 릴리' 향한 경구용 비만치료제 대격돌 -

8 제2의 키트루다, 새 타깃 아닌 '조합·구조 설계'에서 나온다 -

9 동아제약, 오펠라와 일반약 4종 국내 독점 유통 계약 체결 -

10 셀트리온, ADC 신약 'CT-P71' 미국 FDA 패스트트랙 지정

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 권혁진 기자 hjkwon@yakup.com

- 입력 2025.08.18 11:54

교보증권이 18일 2분기 듀켐바이오(176750) 실적 리뷰 발표했다.

김지영 연구원은 “2분기 매출액은 95.1억원으로 전년동기 대비 1.7%, 전분기 대비 12.4% 증가했고, 영업이익은 18.9억원으로 전년동기 대비 1.8%, 전분기 대비 181.6% 증가세를 기록했다”고 분석했다.

이어 그는 “당기순이익은 13.5억원으로 전년동기 대비 20.6% 감소했으나, 전분기 대비로는 257.7%나 개선됐다”며 “작년 수익성 제고를 위해 일부 사업(PSMA-11 Kit 상품 및 국립중앙의료원 임대)을 정리한 기저효과를 감안할 경우, 금번 실적은 의미 있는 성장 흐름을 보여줬다”고 평가했다.

김 연구원은 “뉴라체크, 비자밀 등 치매 진단제 매출이 본격적으로 올라오고 있다”며 “2분기 치매 진단용 방사성의약품 매출은 수량 4,058건, 매출 17.2억원으로 전년동기 대비 각각 40.9%, 46.4% 증가했으며 전분기 대비로도 각각 8.2%, 8.6% 증가했다”고 설명했다.

또한 그는 “영업이익 증가에는 치매 진단제 매출 확대뿐 아니라 매출채권 대손충당금 환입 효과도 있었다”며 “이는 일부 사업 매출 축소에도 불구하고 견조한 이익 체력을 보여준 결과”라고 언급했다.

한편 하반기 전망에 대해 김 연구원은 “전공의 복귀 및 주요 대형병원의 PET/CT 장비 추가 도입 레켐비 처방 가능 병원 확대에 따라 치매 진단제 매출은 더욱 증가할 것”이라고 내다봤다.

특히 그는 “지난 7월 22일 전립선암 진단용 방사성의약품 ‘프로스타시크’가 식품의약품안전처 품목허가를 획득했다”며 “국내 출시가 예정되어 있는 만큼 향후 듀켐바이오의 또 다른 성장축이 될 것으로 기대된다”고 강조했다.

김 연구원은 “듀켐바이오에 대해 목표주가 14,500원과 투자의견 Buy를 유지한다”며 “상반기 치매 진단용 방사성의약품 매출 증가가 확인된 가운데, 하반기에는 전립선암 진단제 출시 효과가 더해져 실적 개선세가 더욱 뚜렷해질 것”이라고 말했다.

무단 전재·복사·배포 등을 금지합니다.