“ 테바 성장 ,법인세 감면으로 신약개발 원천 마련-병행수입 제한 독점적 수익 보장”

기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

한국제약바이오협회가 약가 인하와 관련한 연합뉴스의 6일 자 보도에 대해 반론을 내놨다.

협회는 ‘한국보건산업진흥원 자료를 보면 2025년 2분기 기준으로 164개 제약사 영업이익률은 16.5%로 전체 제조업 평균인 5.1%보다 세 배 이상 높다’는 내용과 관련, “정부의 금번 약가인하 정책은 국산 전문의약품을 대상으로 하고 있고, 바이오의약품과 비급여 의약품을 제외하고 있다”며 “대기업 평균 영업이익률은 43.3%로 나타났는데, 유사 자료로 유추해볼때 해당 집단에는 바이오의약품 등을 주로 생산하는 기업이 다수 포함돼 있는 것으로 판단된다. 이들 기업은 일반적인 제약기업 대비 영업이익률이 상당히 높은 특성을 보이므로, 이를 근거로 16.5%라는 수치를 인용하는 것은 부적절하다”고 지적했다.

또 “ 실제, 협회가 상장기업보고서를 기반으로 자체 분석한 자료에 따르면 약가인하 정책 영향을 받지 않는 바이오의약품 CDMO 중심 기업과 비급여 중심 기업을 제외한 제약기업 83곳의 영업이익률은 5.1%에 불과하다”고 밝혔다.

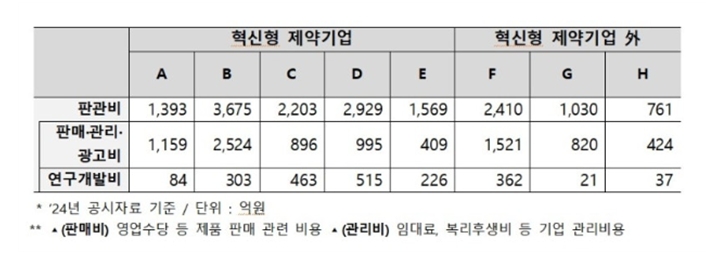

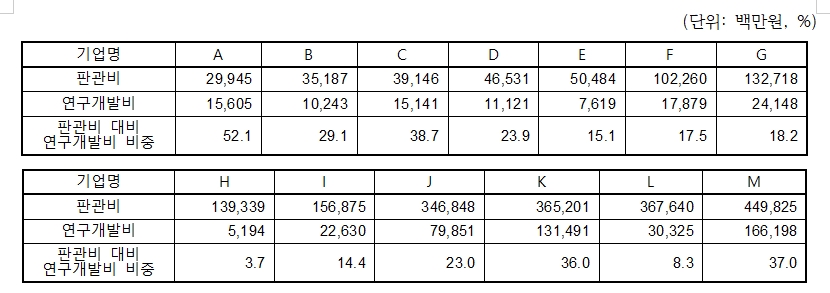

‘연구개발비보다 광고비나 임대료, 복리후생비 등 판매관리비로 쓰는 돈이 압도적으로 많은 회사 수두룩. 어떤 혁신형 제약기업은 판관비로 3675억원을 쓰면서 연구개발비에는 고작 303억원만 투자’ 내용에 대해서는 “2024년 기준 생산실적이 있는 완제의약품 기업은 총 289개사로 확인되는데, 이들 기업을 모두 포함한 전체 데이터가 아닌 일부 기업을 대상으로 판관비 등을 분석할 경우 일반화의 오류를 범할 여지가 크기 때문에 해당 분석 결과를 산업 전반의 경향성을 나타내는 자료로 활용하기에는 한계가 있다”며 “협회 자체 집계 자료(공시자료 기반)에 따르면 혁신형제약기업 23개사(외국계, 벤처, 비공시 제외) 판관비 대비 연구개발비 비중이 최소 3.7%에서 최대 52.1% 분포를 보이고 있고, 특히, 이들 기업 중 4곳은 30%를 상회함에 따라 보도에 인용된 자료와 수치상 상당한 차이를 보인다”고 제시했다.

아울러, “ 각국은 국제회계기준(IFRS)을 따르고 있으나, 실제 회계 기준을 적용하는 방식에는 국가별·기업별로 일부 차이가 존재하고 우리나라 경우 연구개발비가 별도 계정으로 계상되기도 하지만, 다수 기업에서 연구개발비를 판매관리비에 포함해 처리하고 있어 판관비 비중이 상대적으로 높게 나타날 수 있다”고 밝혔다.

이와 관련, 협회는 “ 자체 분석 결과, 2024년 기준 주요 다국적 제약기업 10개사의 매출 대비 판관비 비중은 23.5%로 집계됐으며, 국내 혁신형 제약기업 23개사의 매출 대비 판관비 비중은 31.8%로 조사됐다”며 “ 다만, 국내 혁신형 제약기업의 판관비는 연구개발비가 포함된 수치로, 연구개발비를 제외할 경우 판관비 비중은 28.0%로 축소됨. 따라서 다국적 제약기업과 혁신형제약기업 간 판관비 비중의 격차 역시 4.5%p 수준으로 좁혀진다”고 제시했다.

이와 함께 “2024년 제약산업계 매출액 대비 연구개발 비중은 5.19%로, 제조업 평균(2.81%)의 1.85배고, 상장제약기업의 매출액 대비 비중은 12.0%로 제조업 평균의 4.27배에 달하며,더욱이 혁신형 제약기업은 13.4%에 달한다”며 “산업계가 연구개발비에 적지않은 투자를 하고 있음을 방증한다”고 주장했다.

‘이스라엘의 테바나 독일의 프레지니우스 카비는 매우 엄격하고 낮은 약값 제도 아래서도 세계적인 기업으로 성장,낮은 약값이 오히려 기업들을 혁신으로 내몬 원동력’이라는 내용과 관련, 협회는 “ 이스라엘 테바는 2001년 참조가격제 도입 이전 이미 글로벌 빅파마로 자리잡은 기업(1982년 나스닥 상장)으로, 이스라엘은 1959년 자본투자 장려법 승인 기업으로 테바를 지정해 파격적인 법인세 감면으로 신약개발의 원천을 마련하고, 1981년 병행수입 제한으로 테바의 독점적 수익을 보장한 바 있다”며 “이에 테바는 글로벌 시장에서 조달한 자금을 바탕으로 전개한 공격적 M&A를 통해 프랑스와 이탈리아, 영국, 헝가리 제약기업을 잇달아 인수했고, 1997년 혁신신약인 코팍손(다발성 경화증 치료제) FDA승인을 통해 글로벌 기업으로 급성장했다”고 설명했다.

이어 “ 오히려 테바 탄생을 국내 산업 육성차원에서 주목해야 하는 부분은 전폭적 세금감면과 성공불융자제도로 이스라엘 정부는 자본투자장려법에 따른 법인세 절세 금액을 M&A 투자 자금으로 활용할 수 있게 했고, 또 정부에서 승인한 연구개발 계획에 대해서는 예산의 20~50%에 해당하는 보조금을 지급했다”며 “ 연구개발에 실패해도 보조금 상환 의무가 없으며, 성공 시에는 정부에 로열티를 지급하도록 해 기업의 도전적 연구개발을 촉진했고, 이같은 정부의 제도적 지원과 이를 기반으로 한 지속적 투자가 기업혁신의 원동력이 됐다”고 지적했다.

또 “독일의 프레지니우스 카비(Fresenius Kabi) 역시 약가 정책을 기반으로 성장한 것이 아니라 M&A를 통한 글로벌 진출 전략, EU 차원의 R&D 지원 및 정책금융을 기반으로 성장했다”며 “독일의 경우, 외래 처방시장에서는 참조가격제가 적용되나, 원내 의약품은 주로 DRG(포괄수가제)가 적용되어 조달, 입찰을 중심으로 가격이 결정되고 있고, 프레지니우스 카비의 주요 품목은 주사제, 영양수액제 등 원내의약품으로 제네릭 참조가격제의 영향을 받지 않는 품목”이라고 설명했다.

| 인기기사 | 더보기 + |

-

1 [2월 4주] 한미 경영권 '승부수' 띄운 신동국… 알테오젠·제일·신풍은 실적 '활짝' -

2 [DIA CGT 서밋] 코아스템켐온 “빠른 혁신, 느린 적용…상용화 병목 해결해야” -

3 네이처셀, 조인트스템 미국 FDA 허가 추진 현황 등 설명 -

4 카나프테라퓨틱스,공모가 상단 2만원 확정…경쟁률 962.1대 1 -

5 알지노믹스, AACR서 간암 유전자치료제 ‘RZ-001’ 임상 중간결과 구두 발표 -

6 셀트리온, 자사주 소각 규모 911만주로 확대..총 2조원 육박 규모 -

7 보건의료 난제 풀 ‘한국형 ARPA-H’, 2026년 9개 신규 R&D 띄운다 -

8 바이오플러스,'살아있는 인간 유전자'로 만든 콜라겐 상용화 성공 -

9 조두연 사장 "디티앤씨알오 임상사업부 대전환…‘운영’에서 ‘전략 CRO'" -

10 덴티스 'AXEL' 美 FDA 승인…프리미엄 임플란트 시장 공략

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 이권구 기자 kwon9@yakup.com

- 입력 2026.03.07 06:25 수정 2026.03.07 08:34

한국제약바이오협회가 약가 인하와 관련한 연합뉴스의 6일 자 보도에 대해 반론을 내놨다.

협회는 ‘한국보건산업진흥원 자료를 보면 2025년 2분기 기준으로 164개 제약사 영업이익률은 16.5%로 전체 제조업 평균인 5.1%보다 세 배 이상 높다’는 내용과 관련, “정부의 금번 약가인하 정책은 국산 전문의약품을 대상으로 하고 있고, 바이오의약품과 비급여 의약품을 제외하고 있다”며 “대기업 평균 영업이익률은 43.3%로 나타났는데, 유사 자료로 유추해볼때 해당 집단에는 바이오의약품 등을 주로 생산하는 기업이 다수 포함돼 있는 것으로 판단된다. 이들 기업은 일반적인 제약기업 대비 영업이익률이 상당히 높은 특성을 보이므로, 이를 근거로 16.5%라는 수치를 인용하는 것은 부적절하다”고 지적했다.

또 “ 실제, 협회가 상장기업보고서를 기반으로 자체 분석한 자료에 따르면 약가인하 정책 영향을 받지 않는 바이오의약품 CDMO 중심 기업과 비급여 중심 기업을 제외한 제약기업 83곳의 영업이익률은 5.1%에 불과하다”고 밝혔다.

‘연구개발비보다 광고비나 임대료, 복리후생비 등 판매관리비로 쓰는 돈이 압도적으로 많은 회사 수두룩. 어떤 혁신형 제약기업은 판관비로 3675억원을 쓰면서 연구개발비에는 고작 303억원만 투자’ 내용에 대해서는 “2024년 기준 생산실적이 있는 완제의약품 기업은 총 289개사로 확인되는데, 이들 기업을 모두 포함한 전체 데이터가 아닌 일부 기업을 대상으로 판관비 등을 분석할 경우 일반화의 오류를 범할 여지가 크기 때문에 해당 분석 결과를 산업 전반의 경향성을 나타내는 자료로 활용하기에는 한계가 있다”며 “협회 자체 집계 자료(공시자료 기반)에 따르면 혁신형제약기업 23개사(외국계, 벤처, 비공시 제외) 판관비 대비 연구개발비 비중이 최소 3.7%에서 최대 52.1% 분포를 보이고 있고, 특히, 이들 기업 중 4곳은 30%를 상회함에 따라 보도에 인용된 자료와 수치상 상당한 차이를 보인다”고 제시했다.

아울러, “ 각국은 국제회계기준(IFRS)을 따르고 있으나, 실제 회계 기준을 적용하는 방식에는 국가별·기업별로 일부 차이가 존재하고 우리나라 경우 연구개발비가 별도 계정으로 계상되기도 하지만, 다수 기업에서 연구개발비를 판매관리비에 포함해 처리하고 있어 판관비 비중이 상대적으로 높게 나타날 수 있다”고 밝혔다.

이와 관련, 협회는 “ 자체 분석 결과, 2024년 기준 주요 다국적 제약기업 10개사의 매출 대비 판관비 비중은 23.5%로 집계됐으며, 국내 혁신형 제약기업 23개사의 매출 대비 판관비 비중은 31.8%로 조사됐다”며 “ 다만, 국내 혁신형 제약기업의 판관비는 연구개발비가 포함된 수치로, 연구개발비를 제외할 경우 판관비 비중은 28.0%로 축소됨. 따라서 다국적 제약기업과 혁신형제약기업 간 판관비 비중의 격차 역시 4.5%p 수준으로 좁혀진다”고 제시했다.

이와 함께 “2024년 제약산업계 매출액 대비 연구개발 비중은 5.19%로, 제조업 평균(2.81%)의 1.85배고, 상장제약기업의 매출액 대비 비중은 12.0%로 제조업 평균의 4.27배에 달하며,더욱이 혁신형 제약기업은 13.4%에 달한다”며 “산업계가 연구개발비에 적지않은 투자를 하고 있음을 방증한다”고 주장했다.

‘이스라엘의 테바나 독일의 프레지니우스 카비는 매우 엄격하고 낮은 약값 제도 아래서도 세계적인 기업으로 성장,낮은 약값이 오히려 기업들을 혁신으로 내몬 원동력’이라는 내용과 관련, 협회는 “ 이스라엘 테바는 2001년 참조가격제 도입 이전 이미 글로벌 빅파마로 자리잡은 기업(1982년 나스닥 상장)으로, 이스라엘은 1959년 자본투자 장려법 승인 기업으로 테바를 지정해 파격적인 법인세 감면으로 신약개발의 원천을 마련하고, 1981년 병행수입 제한으로 테바의 독점적 수익을 보장한 바 있다”며 “이에 테바는 글로벌 시장에서 조달한 자금을 바탕으로 전개한 공격적 M&A를 통해 프랑스와 이탈리아, 영국, 헝가리 제약기업을 잇달아 인수했고, 1997년 혁신신약인 코팍손(다발성 경화증 치료제) FDA승인을 통해 글로벌 기업으로 급성장했다”고 설명했다.

이어 “ 오히려 테바 탄생을 국내 산업 육성차원에서 주목해야 하는 부분은 전폭적 세금감면과 성공불융자제도로 이스라엘 정부는 자본투자장려법에 따른 법인세 절세 금액을 M&A 투자 자금으로 활용할 수 있게 했고, 또 정부에서 승인한 연구개발 계획에 대해서는 예산의 20~50%에 해당하는 보조금을 지급했다”며 “ 연구개발에 실패해도 보조금 상환 의무가 없으며, 성공 시에는 정부에 로열티를 지급하도록 해 기업의 도전적 연구개발을 촉진했고, 이같은 정부의 제도적 지원과 이를 기반으로 한 지속적 투자가 기업혁신의 원동력이 됐다”고 지적했다.

또 “독일의 프레지니우스 카비(Fresenius Kabi) 역시 약가 정책을 기반으로 성장한 것이 아니라 M&A를 통한 글로벌 진출 전략, EU 차원의 R&D 지원 및 정책금융을 기반으로 성장했다”며 “독일의 경우, 외래 처방시장에서는 참조가격제가 적용되나, 원내 의약품은 주로 DRG(포괄수가제)가 적용되어 조달, 입찰을 중심으로 가격이 결정되고 있고, 프레지니우스 카비의 주요 품목은 주사제, 영양수액제 등 원내의약품으로 제네릭 참조가격제의 영향을 받지 않는 품목”이라고 설명했다.

무단 전재·복사·배포 등을 금지합니다.