미국 지역 누적 매출 전년비 61.6% 급증…기술수출 수익도 115% 뛰어

부채비율 50.2%로 하락, 이자보상배율 15.1배로 퀀텀점프

기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

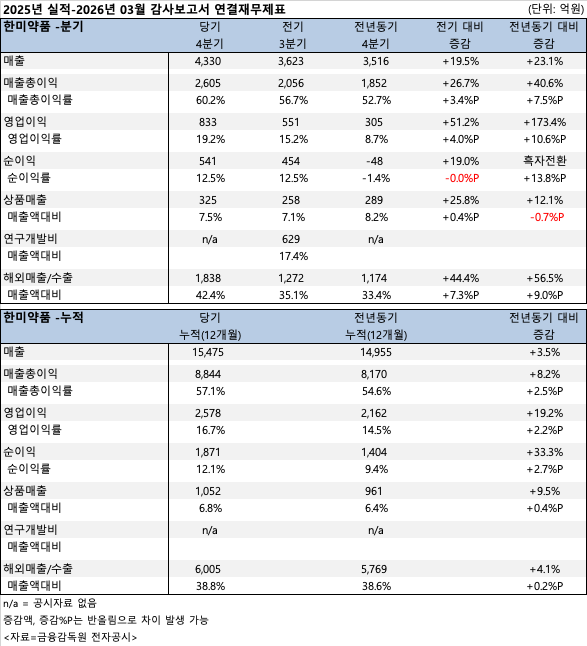

한미약품이 지난해 4분기 전년 동기 대비 173% 이상 폭등한 영업이익을 달성하며 거침없는 성장세를 입증했다. 연간 누적 매출 1조 5000억원 고지를 안정적으로 넘어선 가운데, 당기순이익 역시 완벽한 흑자 전환에 성공하며 '수익성 극대화'와 '재무 건전성 강화'라는 두 마리 토끼를 모두 잡은 한 해로 기록됐다.

약업신문이 분석한 보고서에 따르면, 한미약품의 2025년 누적 매출액은 1조 5,475억원으로 전년 대비 3.5% 증가하며 안정적인 외형 성장을 이뤄냈다.

특히 수익성 지표의 개선이 돋보였다. 연간 영업이익은 2,578억원으로 전년 대비 19.2% 증가했으며, 당기순이익은 1,871억원으로 33.3% 급증했다.

이러한 연간 호실적의 배경에는 4분기의 폭발적인 성장이 자리 잡고 있다. 4분기 매출은 4,329억원으로 전년 동기 대비 23.1% 증가했다. 4분기 영업이익은 832억원으로 전년 동기(304억원) 대비 무려 173.4% 폭등했으며, 2024년 4분기 적자(-47억원)를 기록했던 당기순이익은 540억원으로 완벽한 흑자 전환에 성공했다. 4분기 영업이익률 역시 19.2%를 기록해 전년 동기(8.7%) 대비 두 배 이상 뛰었다.

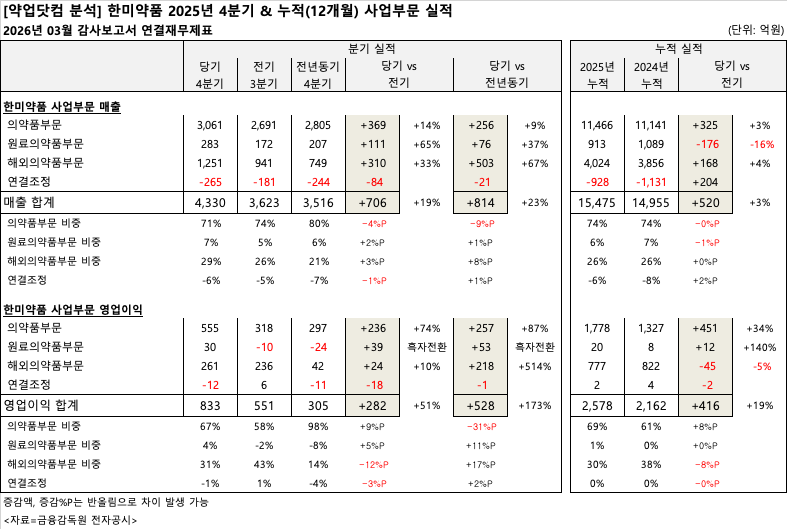

국내 처방 시장의 절대적인 지배력은 곧장 '의약품 부문'의 폭발적인 실적 상승으로 이어졌다.

의약품 부문은 4분기에만 매출 3,061억원(전년 동기 대비 9%↑), 영업이익 555억원을 기록했다. 특히 의약품 부문의 4분기 영업이익은 전년 동기(297억원) 대비 87% 급증하며 전사 실적 상승을 강력하게 견인했다. 연간 기준으로도 의약품 부문은 매출 1조 1,466억원, 영업이익 1,778억원을 달성하며 전체 영업이익의 약 69%를 책임졌다.

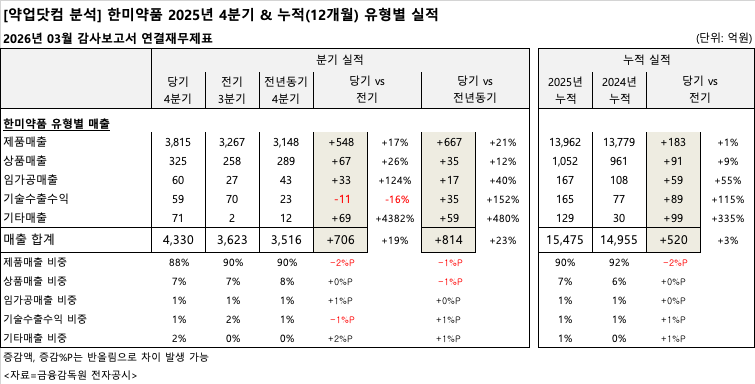

자체 제품 중심의 고마진 구조 확립…기술수출 결실 가시화

한미약품의 탄탄한 수익 구조는 외부 상품에 의존하지 않고 자체 기술력으로 생산한 '제품' 중심으로 확고히 자리 잡았다. 2025년 누적 기준 전체 매출의 90.2%가 제품매출(1조 3,962억원)에서 발생했으며, 상품매출 비중은 6.8%에 불과해 높은 마진율을 유지하는 기반이 됐다.

가장 눈에 띄는 대목은 기술수출(라이선스 아웃) 부문의 도약이다. 2025년 연간 기술수출 수익은 165억원으로, 전년(77억원) 대비 115% 증가하며 그간 쏟아부은 R&D 투자의 결실이 실적으로 직결되고 있음을 입증했다.

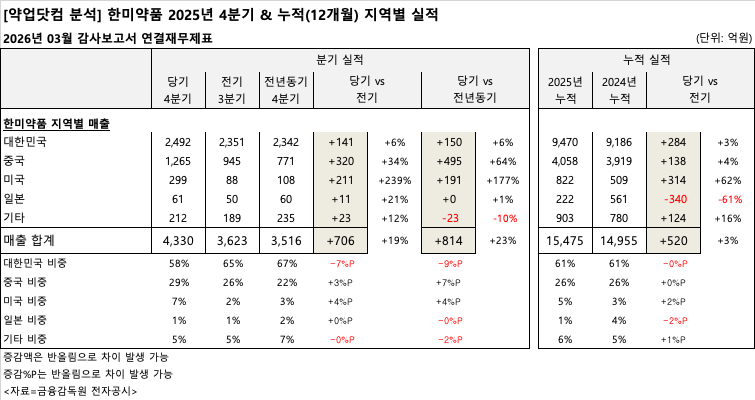

내수 시장(9,470억원, 3%↑)에서의 견고한 지배력을 유지하는 동시에, 주요 해외 시장에서의 약진이 두드러졌다. 연간 해외/수출 누적 총액은 6,005억원으로 전체 매출의 38.8%를 책임졌다.

그중에서도 가장 큰 성과는 미국 시장의 폭발적 성장이다. 2025년 미국 지역 누적 매출은 822억원으로 전년(508억원) 대비 62% 급증했다. 특히 4분기 미국 매출은 299억원으로 전년 동기 대비 177% 폭등하며 글로벌 최대 의약품 시장에서의 입지를 빠르게 넓히고 있다.

이와 함께 중국 누적 매출은 4,058억원(전년비 4%↑)으로 전체 매출의 약 26%를 차지하며 안정적인 캐시카우 역할을 톡톡히 해냈다. 반면, 일본 시장 누적 매출은 221억원으로 전년 대비 61% 감소해 향후 전략적 재편이 과제로 남았다.

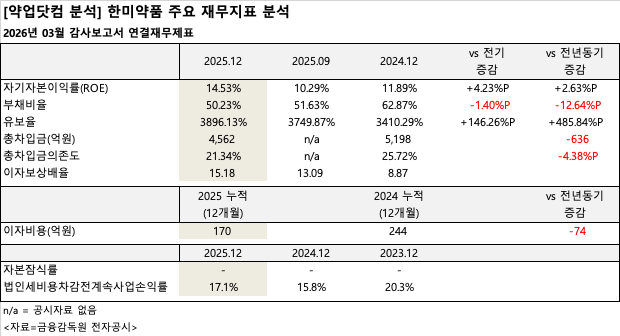

폭발적인 이익 성장은 재무 건전성의 대폭적인 강화로 이어졌다. 2025년 말 기준 한미약품의 부채비율은 50.2%로, 전년 말(62.9%) 대비 큰 폭으로 하락했다.

총차입금 역시 1년 새 약 636억원을 상환하며 4,561억원 규모로 줄였고, 차입금 의존도는 21.3%로 낮췄다. 특히 기업의 이자 부담 능력을 나타내는 이자보상배율은 전년 8.87배에서 15.18배로 퀀텀점프했다. 영업이익으로 이자 비용을 감당하고도 남는 여력이 두 배 가까이 커진 셈이다. 이로 인해 자기자본이익률(ROE) 역시 14.5%를 기록하며 전년(11.9%) 대비 기업의 자본 운용 효율성도 한층 높아졌다.

| 인기기사 | 더보기 + |

-

1 하버드 의대 연구진, 로킷헬스케어 오멘텀 패치 ‘신장 재생 효과’ 입증 -

2 제약업계, '제네릭 연명' 끝내고 '혁신 생존' 시험대 오른다 -

3 급여비 첫 100조 돌파·건보재정 적자 전망…수가협상 '험로' 예고 -

4 "100년 이콜랩, 왜 한국에 아시아 첫 '바이오프로세싱 랩'을 세웠나" -

5 “한국 중요성 더 커진다”…바이엘, AI·세포치료 중심 미래 전략 본격화 -

6 코오롱티슈진 TG-C, 무릎 이어 척추 임상 본격화 -

7 "비임상부터 허가까지 하나로" 동국대 ‘글로벌 신약개발 BOOT CAMP’ 개막 -

8 [기고] 한국 임상시험 '속도 경쟁'에서 '신뢰 경쟁'으로 전환 -

9 글로벌 알쯔하이머 치료제 시장 연평균 9.3% ↑ -

10 셀트리온, 신약 개발·제조·사무 3대 주요 영역 AI 도입

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 김홍식 기자 kimhs423@yakup.com

- 입력 2026.03.24 10:53 수정 2026.03.24 10:57

한미약품이 지난해 4분기 전년 동기 대비 173% 이상 폭등한 영업이익을 달성하며 거침없는 성장세를 입증했다. 연간 누적 매출 1조 5000억원 고지를 안정적으로 넘어선 가운데, 당기순이익 역시 완벽한 흑자 전환에 성공하며 '수익성 극대화'와 '재무 건전성 강화'라는 두 마리 토끼를 모두 잡은 한 해로 기록됐다.

약업신문이 분석한 보고서에 따르면, 한미약품의 2025년 누적 매출액은 1조 5,475억원으로 전년 대비 3.5% 증가하며 안정적인 외형 성장을 이뤄냈다.

특히 수익성 지표의 개선이 돋보였다. 연간 영업이익은 2,578억원으로 전년 대비 19.2% 증가했으며, 당기순이익은 1,871억원으로 33.3% 급증했다.

이러한 연간 호실적의 배경에는 4분기의 폭발적인 성장이 자리 잡고 있다. 4분기 매출은 4,329억원으로 전년 동기 대비 23.1% 증가했다. 4분기 영업이익은 832억원으로 전년 동기(304억원) 대비 무려 173.4% 폭등했으며, 2024년 4분기 적자(-47억원)를 기록했던 당기순이익은 540억원으로 완벽한 흑자 전환에 성공했다. 4분기 영업이익률 역시 19.2%를 기록해 전년 동기(8.7%) 대비 두 배 이상 뛰었다.

국내 처방 시장의 절대적인 지배력은 곧장 '의약품 부문'의 폭발적인 실적 상승으로 이어졌다.

의약품 부문은 4분기에만 매출 3,061억원(전년 동기 대비 9%↑), 영업이익 555억원을 기록했다. 특히 의약품 부문의 4분기 영업이익은 전년 동기(297억원) 대비 87% 급증하며 전사 실적 상승을 강력하게 견인했다. 연간 기준으로도 의약품 부문은 매출 1조 1,466억원, 영업이익 1,778억원을 달성하며 전체 영업이익의 약 69%를 책임졌다.

자체 제품 중심의 고마진 구조 확립…기술수출 결실 가시화

한미약품의 탄탄한 수익 구조는 외부 상품에 의존하지 않고 자체 기술력으로 생산한 '제품' 중심으로 확고히 자리 잡았다. 2025년 누적 기준 전체 매출의 90.2%가 제품매출(1조 3,962억원)에서 발생했으며, 상품매출 비중은 6.8%에 불과해 높은 마진율을 유지하는 기반이 됐다.

가장 눈에 띄는 대목은 기술수출(라이선스 아웃) 부문의 도약이다. 2025년 연간 기술수출 수익은 165억원으로, 전년(77억원) 대비 115% 증가하며 그간 쏟아부은 R&D 투자의 결실이 실적으로 직결되고 있음을 입증했다.

내수 시장(9,470억원, 3%↑)에서의 견고한 지배력을 유지하는 동시에, 주요 해외 시장에서의 약진이 두드러졌다. 연간 해외/수출 누적 총액은 6,005억원으로 전체 매출의 38.8%를 책임졌다.

그중에서도 가장 큰 성과는 미국 시장의 폭발적 성장이다. 2025년 미국 지역 누적 매출은 822억원으로 전년(508억원) 대비 62% 급증했다. 특히 4분기 미국 매출은 299억원으로 전년 동기 대비 177% 폭등하며 글로벌 최대 의약품 시장에서의 입지를 빠르게 넓히고 있다.

이와 함께 중국 누적 매출은 4,058억원(전년비 4%↑)으로 전체 매출의 약 26%를 차지하며 안정적인 캐시카우 역할을 톡톡히 해냈다. 반면, 일본 시장 누적 매출은 221억원으로 전년 대비 61% 감소해 향후 전략적 재편이 과제로 남았다.

폭발적인 이익 성장은 재무 건전성의 대폭적인 강화로 이어졌다. 2025년 말 기준 한미약품의 부채비율은 50.2%로, 전년 말(62.9%) 대비 큰 폭으로 하락했다.

총차입금 역시 1년 새 약 636억원을 상환하며 4,561억원 규모로 줄였고, 차입금 의존도는 21.3%로 낮췄다. 특히 기업의 이자 부담 능력을 나타내는 이자보상배율은 전년 8.87배에서 15.18배로 퀀텀점프했다. 영업이익으로 이자 비용을 감당하고도 남는 여력이 두 배 가까이 커진 셈이다. 이로 인해 자기자본이익률(ROE) 역시 14.5%를 기록하며 전년(11.9%) 대비 기업의 자본 운용 효율성도 한층 높아졌다.

무단 전재·복사·배포 등을 금지합니다.