코스피 '톱5' 광동제약 · 유한양행 · 종근당 · GC녹십자 · 대웅제약

코스닥 '톱5' 동국제약 · 휴온스 · 테라젠이텍스 · HLB제약 · 경동제약

기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

2025년 3분기 국내 상장 제약바이오기업들의 상품매출이 전년 동기 대비 증가세를 보인 것으로 나타났다. 코스피 상장사들은 안정적인 매출 규모를 유지했고, 코스닥 상장사들은 가파른 성장세를 보였다.

약업닷컴이 올해 3분기 보고서(연결기준) 상장 제약바이오기업 86개사(코스피 42개사, 코스닥 46개사)의 누적 상품매출을 분석한 결과, 코스피 기업의 평균 상품매출은 1,379억 원으로 전년 동기 대비 5.4% 증가했다. 코스닥 기업은 평균 180억 원을 기록하며 10.7%의 두 자릿수 성장률을 보였다.

상품매출 비중(전체 매출 대비 상품매출이 차지하는 비율)은 코스피가 평균 24.7%로 전년 동기 대비 1.4%p 감소한 반면, 코스닥은 12.4%로 전년과 유사한 수준(-0.1%p)을 유지했다.

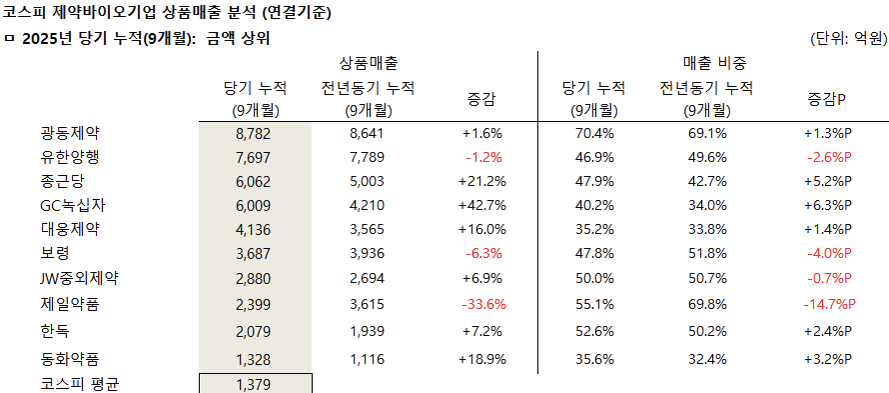

◇코스피 제약바이오사(42개사)

3분기 누적 코스피 상장 제약바이오 기업들의 상품매출에 대해 살펴보면 상위권(광동, 유한)과 하위권의 매출 규모 격차가 큰 것으로 나타났다. 코스피 평균 1,379억 원을 훨씬 상회하는 상위 제약사들이 시장을 주도하고 있다.

광동제약 (8,782억 원)은 전년 대비 1.6% 증가하며 1위 자리를 지켰다. 특이점은 매출 비중이 70.4%로, 분석 대상 중 유일하게 70%를 넘겼다. 이는 삼다수 등 품목에 대한 의존도가 매우 높다는 것으로 분석된다. 2위인 유한양행 (7,697억 원) 규모는 크지만 전년 동기 대비 1.2% 감소했다. 상품매출 비중도 46.9%로 전년 대비 2.6%p 낮아져 체질 개선 과정으로 해석될 수 있다.

광동제약과 유한양행은 3분기 누적 실적만으로도 이미 7~8천억 원대를 기록하여, 연간 기준 상품매출 1조 원 달성이 유력해 보인다.

종근당 (6,062억 원)은 5천억 원대에서 6천억 원대로 체급을 올리며 3위를 차지했다. GC녹십자 (6,009억 원)도 4천억 원대에서 단숨에 6천억 원대로 진입했다. 매출 규모 면에서 가장 드라마틱한 체급 상승을 이뤄냈다.

대웅제약 (4,136억 원), 보령 (3,687억 원)은 4천억에서 3천억 원 대의 규모를 유지하고 있다.

이어 보령(3,687억 원), JW중외제약 (2,880억 원), 제일약품 (2,399억 원), 한독 (2,079억 원)이 2천억 원대 규모를 형성하고 있고, 동화약품 (1,328억 원)이 1천억 원대 초반으로 분석 대상 중 규모는 가장 작지만, 코스피 평균(1,379억)에 근접한 수준이다.

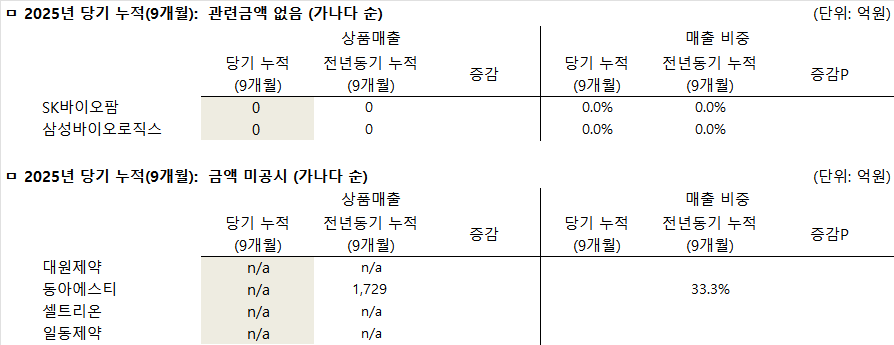

SK바이오팜과 삼성바이오로직스는 누적 상품매출 관련 금액이 없었고, 대원제약, 동아에스티, 셀트리온, 일동제약은 관련 내용을 공시하지 않았다.

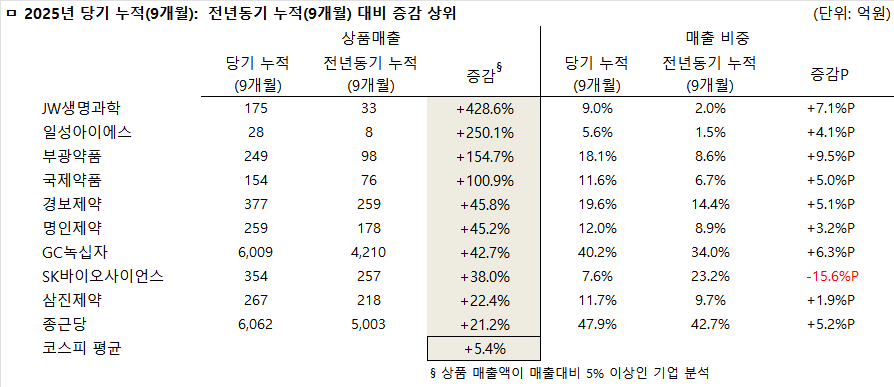

3분기 누적 상장 기업 상품매출 증감을 기준으로 분석해보면, 코스피 평균(5.4%)을 웃도는 양극화 현상이 심했다.

JW생명과학 (428.6%)이 압도적 1위다. 33억 원에 불과했던 상품매출이 175억 원으로 수직 상승했다. 다만, 전체 매출 비중은 9.0%로 아직 상품매출이 주력 매출원은 아니라는 것을 확인할 수 있다. 2위인 일성아이에스 (250.1%)은 8억 원에서 28억 원으로 늘어났으나, 절대적인 규모는 미미하다.

부광약품 (154.7%), 국제약품 (100.9%)은 두 기업 모두 100억 원 미만 및 초반대에서 249억, 154억 원으로 규모를 키우며 의미 있는 외형 확장을 이뤘다.

이어 경보제약 (45.8%), 명인제약 (45.2%)은 각각 300억, 200억 원대 수준으로 규모를 늘리며 중견급에서 튼튼한 허리 역할을 하고 있다. GC녹십자 (42.7%)는 기존 4,000억 원대 규모에서 6,009억 원으로 상품매출액을 키웠다. 대형 제약사 중 가장 돋보이는 성장세다.

SK바이오사이언스 (38.0%)의 상품매출 자체는 257억에서 354억 원으로 38%나 증가했으나 매출비중은 23.2%에서 7.6%로 15.6%p 줄어들었다.

끝으로 삼진제약 (22.4%)이 9위를 기록했고, 종근당 (+21.2%)은 5,000억 원이라는 거대 규모에서 20% 이상 성장하여 6,000억 원을 돌파했다. 상품매출이 회사의 핵심 성장 동력임을 확인할 수 있다.

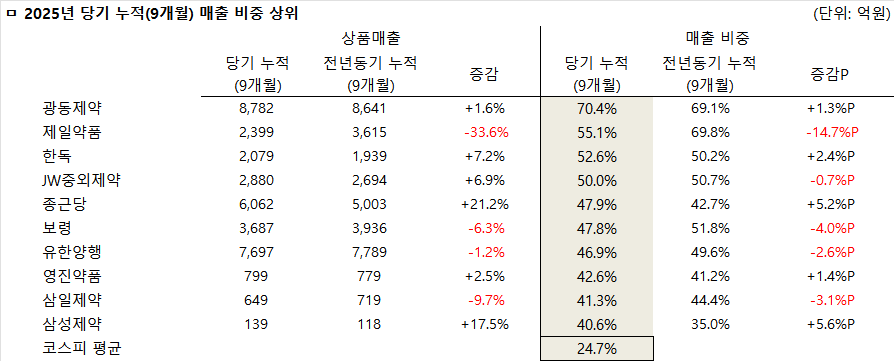

3분기 누적(9개월) 매출 비중을 분석하면 코스피 제약바이오 기업의 평균 상품매출 비중은 24.7%이다. 하지만 상위 10개사는 40%~70%에 육박해, 업계 평균보다 과도하게 상품 판매에 치우친 구조를 가지고 있다는 것으로 분석된다.

광동제약 (70.4%)은 상위 10개 기업 중 유일하게 70%대를 기록했다. 매출 100만 원 중 70만 원이 제품(삼다수 등) 판매에서 나온다고 볼 수 있다.

제일약품(55.1%), 한독(52.6%), JW중외제약(50.0%)은 매출의 절반 이상을 상품에 의존하고 있다.

종근당 (47.9%), 보령 (47.8%,), 유한양행 (46.9%), 영진약품(42.6%), 삼일제약(41.3%), 삼성제약(40.6%) 등 상위 10개 기업 모두 매출 비중이 코스피 평균(24.7%)을 크게 상회하는 40%대로 높지만, 일부 기업들은 조금씩 줄여나가려는 움직임이 보이고 있다.

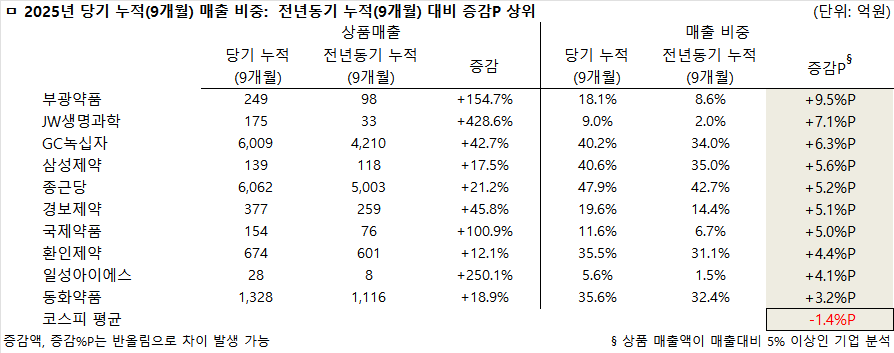

3분기(누적) 매출 비중 증감폭을 살펴보면 코스피 제약 평균(비중 -1.4%p 감소)과는 반대로 상위 10개 기업 모두 전체 매출 중 상품매출 비중이 이 전년 동기 대비 모두 상승했다.

부광약품 (9.5%p)은 상위 10개 기업 중 상품매출의 매출 비중이 가장 가파르게 상승했다. 상품매출액 자체가 2.5배 넘게 폭증하면서, 전체 매출 구조에서 상품이 차지하는 비중이 10%대 후반으로 단숨에 뛰어올랐다. 이어 JW생명과학 (7.1%p)은 상품매출 성장률로는 전체 1위(428%)다. 기존에는 상품매출이 미미(2%)했으나, 올해 들어 비중을 9%까지 끌어올렸다.

GC녹십자 (6.3%p)는 상위권 대형 제약사 중 가장 눈에 띄는 변화를 보였다. 상품매출만 1,800억 원 가까이 늘리며 상품 비중 40% 벽을 돌파했다.

이어 삼성제약 (5.6%p), 종근당 (5.2%p), 경보제약 (5.1%p), 국제약품 (5.0%p), 환인제약 (4.4%p), 일성아이에스 (4.1%p), 동화약품 (3.2%p) 순으로 상품매출 비중이 늘었다.

◇코스닥 제약바이오사(46개사)

3분기(누적) 코스닥 제약바이오 상품매출은 '확실한 1강'과 '급성장하는 루키'가 돋보인다. 코스닥 시장의 상품매출 규모(평균 180억 원)는 코스피(평균 1,379억 원)에 비해 현저히 작다.

동국제약 (1,109억 원)은 코스닥 제약사 중 유일하게 상품매출 1,000억 원을 넘겼다. 하지만 성장률(+0.5%)은 정체되어 있으며, 상품매출의 매출 비중은 16.2%로 매우 낮다. 이는 인사돌, 마데카솔 등 강력한 자사 브랜드가 회사를 지탱하고 있어 상품 의존도가 건전하게 관리되고 있다고 분석된다. 2위인 휴온스 (983억 원)은 11.6%의 양호한 성장률을 보이며 동국제약을 추격 중이다.

테라젠이텍스 (710억 원)는 700억 원대 매출로 확고한 3위 자리를 유지하고 있다.

HLB제약 (503억 원)은 단숨에 500억 원을 돌파하며 4위로 뛰어올랐다. 전년 동기(114억) 대비 341.3%라는 경이적인 폭등을 기록했다. 매출 비중도 11.0%에서 35.4%로 급증해, 기업의 체급과 성격이 완전히 달라진 것으로 분석된다.

이어 경동제약 (447억 원), 화일약품 (438억 원), 대한뉴팜 (358억 원), JW신약 (282억 원) 순으로 나타났고, 파마리서치 (254억 원)는 상품매출 규모는 9위지만, 비중이 6.5%로 압도적으로 낮다. 이는 리쥬란 등 고수익 자사 제품이 회사의 매출비중을 차지 하고 있다고 볼 수 있다. 끝으로 신신제약 (232억 원)이 '톱10'의 마지막 자리를 차지했다.

대한약품, 케어젠은 누적 상품매출 관련 금액이 없었고, HK이노엔, 경남제약은 관련 내용을 공시하지 않았다.

3분기(누적) 코스닥 제약바이오 상품매출 증감률을 살펴보면, 코스닥 시장에서는 특정 기업들이 평균 10.7%를 크게 웃돌며 300%가 넘는 폭발적인 성장세를 기록하며 순위 판도를 뒤흔들고 있는 것이 가장 큰 특징이다.

HLB제약 (341.3%)은 상품매출이 지난 해 114억에서 올해 503억 원으로 약 4.4배 성장 했다. 상품매출이 수직 상승하면서 전체 매출에서 차지하는 비중도 11.0%에서 35.4%로 24.4%p 급격히 커졌다.

한국파마 (338.5%)도 전년도에는 미미했던 상품매출 규모가 4배 이상 커지며 100억 원에 육박했다. 바이오플러스 (325.8%)는 1, 2위 기업과 마찬가지로 300%대 초고성장을 기록했다. 상품매출 비중이 12.2%에서 28.7%로 2배 이상 늘어나며, 전체 실적 성장에 상품 부문이 크게 기여하고 있다.

이어 알리코제약 (50.5%), 제테마 (46.5%), 알테오젠 (35.1%), 엔지켐생명과학 (24.6%), 안국약품 (17.6%), 한국비엔씨 (12.2%), 휴온스 (11.6%) 순으로 상위 10개 기업에 이름을 올렸다.

3분기(누적) 코스닥 제약바이오 매출 비중의 평균 상품 비중은 12.4%로 코스피(24.7%)보다 낮은 편이나, 상위권 기업들은 30%~50%를 넘나들며 높은 의존도를 보이고 있다.

화일약품 (53.3%)은 코스닥 상위 10개 기업 중 유일하게 50%를 넘겼다. 전년 동기 43.6%에서 +9.7%p나 급증했다. 상품매출 성장(+8.0%)보다 상품 비중 증가 속도가 더 빨랐다.

JW신약 (47.0%)은 매출의 절반 가까이를 상품에 의존하고 있다. 상품매출액 자체는 줄었는데(-3.1%), 비중은 오히려 +9.2%p 급등했다. 3위를 기록한 한국유니온제약 (37.5%)은 비중은 소폭 감소(-2.2%p)했으나, 상품매출액이 -40.3%나 폭락했다.

HLB제약 (35.4%)은 10%대에서 단숨에 30% 중반대로 진입했다. 이어 테라젠이텍스 (35.1%), 경동제약 (31.0%)이 매출의 3할을 상품이 차지한 것으로 나타났다.

바이오플러스 (28.7%), 신신제약 (27.2%), 한국비엔씨 (25.3%), 대한뉴팜 (23.8%) 순으로 상위 10개 기업 모두 20% 넘게 매출 비중 중 상품매출이 차지하고 있다.

3분기(누적) 코스닥 제약바이오 평균 상품 비중 증감은 -0.1%p로 큰 변화가 없었으나, 상위권 기업들은 10~20%p 이상 비중을 늘리며 사업 구조를 급격히 변경하는 모습을 보였다.

1위를 기록한 HLB제약 (24.4%p)은 상품매출액이 341.3% 폭증하면서, 기업의 색깔이 완전히 바뀌었다. 2위인 바이오플러스 (16.5%p)도 HLB제약과 유사한 흐름을 보였다. 상품매출이 3배 이상(325.8%) 늘며 비중이 30%에 육박하게 되었다.

한국파마 (10.7%p)는 전년도 3%대에 불과했던 상품 비중이 두 자릿수로 진입했다. 상품매출액이 22억에서 99억으로 4배 이상 늘어났다.

화일약품 (9.7%p)은 기존에도 높았던 상품 의존도가 더욱 심화되어 매출의 절반 이상을 의존하게 되었다. JW신약 (9.2%p)도 상품매출은 줄었는데(-3.1%), 비중이 급등했다.

이어 알리코제약 (3.8%p) 엔지켐생명과학 (3.4%p), 제테마 (2.9%p), 대화제약 (1.7%p), 휴온스 (1.7%p) 순으로 상품매출 비중이 늘었다.

| 인기기사 | 더보기 + |

-

1 에이비엘바이오 'ABL001' 쇼크?…“핵심은 그랩바디 플랫폼” -

2 메지온, FDA 공식 의견 제출...폰탄치료제 ‘JURVIGO’ 승인 가속 -

3 에이비엘바이오-컴퍼스, 담도암 2차 ‘토베시미그’ 2/3상 '무진행생존기간 개선' 확인 -

4 상장 제약·바이오 2025년 평균 자기자본이익률 코스피 0.30%·코스닥 -2.57% -

5 네이처셀,미국FDA 승인 알츠하이머병 임상 2b상 본격 개시 -

6 상장 제약·바이오 2025년 지배지분순이익 코스피 834억원·코스닥 72억원 -

7 “간의 벽 깨졌다” 올릭스 2.0, 비만·CNS siRNA 신약개발 드라이브 -

8 “조건부 허가 아니다” 큐로셀 CAR-T ‘림카토주’ 3상 없이 정식 허가된 이유 -

9 OLSS 서밋 2026, K-바이오 글로벌 도약의 산실로… 글로벌 창업 허브 향한 퀀텀 점프 -

10 경구 GLP-1 시장 개막…노보 ‘선점’, 릴리 ‘추격’

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 김홍식 기자 kimhs423@yakup.com

- 입력 2025.12.17 06:00 수정 2025.12.17 06:01

2025년 3분기 국내 상장 제약바이오기업들의 상품매출이 전년 동기 대비 증가세를 보인 것으로 나타났다. 코스피 상장사들은 안정적인 매출 규모를 유지했고, 코스닥 상장사들은 가파른 성장세를 보였다.

약업닷컴이 올해 3분기 보고서(연결기준) 상장 제약바이오기업 86개사(코스피 42개사, 코스닥 46개사)의 누적 상품매출을 분석한 결과, 코스피 기업의 평균 상품매출은 1,379억 원으로 전년 동기 대비 5.4% 증가했다. 코스닥 기업은 평균 180억 원을 기록하며 10.7%의 두 자릿수 성장률을 보였다.

상품매출 비중(전체 매출 대비 상품매출이 차지하는 비율)은 코스피가 평균 24.7%로 전년 동기 대비 1.4%p 감소한 반면, 코스닥은 12.4%로 전년과 유사한 수준(-0.1%p)을 유지했다.

◇코스피 제약바이오사(42개사)

3분기 누적 코스피 상장 제약바이오 기업들의 상품매출에 대해 살펴보면 상위권(광동, 유한)과 하위권의 매출 규모 격차가 큰 것으로 나타났다. 코스피 평균 1,379억 원을 훨씬 상회하는 상위 제약사들이 시장을 주도하고 있다.

광동제약 (8,782억 원)은 전년 대비 1.6% 증가하며 1위 자리를 지켰다. 특이점은 매출 비중이 70.4%로, 분석 대상 중 유일하게 70%를 넘겼다. 이는 삼다수 등 품목에 대한 의존도가 매우 높다는 것으로 분석된다. 2위인 유한양행 (7,697억 원) 규모는 크지만 전년 동기 대비 1.2% 감소했다. 상품매출 비중도 46.9%로 전년 대비 2.6%p 낮아져 체질 개선 과정으로 해석될 수 있다.

광동제약과 유한양행은 3분기 누적 실적만으로도 이미 7~8천억 원대를 기록하여, 연간 기준 상품매출 1조 원 달성이 유력해 보인다.

종근당 (6,062억 원)은 5천억 원대에서 6천억 원대로 체급을 올리며 3위를 차지했다. GC녹십자 (6,009억 원)도 4천억 원대에서 단숨에 6천억 원대로 진입했다. 매출 규모 면에서 가장 드라마틱한 체급 상승을 이뤄냈다.

대웅제약 (4,136억 원), 보령 (3,687억 원)은 4천억에서 3천억 원 대의 규모를 유지하고 있다.

이어 보령(3,687억 원), JW중외제약 (2,880억 원), 제일약품 (2,399억 원), 한독 (2,079억 원)이 2천억 원대 규모를 형성하고 있고, 동화약품 (1,328억 원)이 1천억 원대 초반으로 분석 대상 중 규모는 가장 작지만, 코스피 평균(1,379억)에 근접한 수준이다.

SK바이오팜과 삼성바이오로직스는 누적 상품매출 관련 금액이 없었고, 대원제약, 동아에스티, 셀트리온, 일동제약은 관련 내용을 공시하지 않았다.

3분기 누적 상장 기업 상품매출 증감을 기준으로 분석해보면, 코스피 평균(5.4%)을 웃도는 양극화 현상이 심했다.

JW생명과학 (428.6%)이 압도적 1위다. 33억 원에 불과했던 상품매출이 175억 원으로 수직 상승했다. 다만, 전체 매출 비중은 9.0%로 아직 상품매출이 주력 매출원은 아니라는 것을 확인할 수 있다. 2위인 일성아이에스 (250.1%)은 8억 원에서 28억 원으로 늘어났으나, 절대적인 규모는 미미하다.

부광약품 (154.7%), 국제약품 (100.9%)은 두 기업 모두 100억 원 미만 및 초반대에서 249억, 154억 원으로 규모를 키우며 의미 있는 외형 확장을 이뤘다.

이어 경보제약 (45.8%), 명인제약 (45.2%)은 각각 300억, 200억 원대 수준으로 규모를 늘리며 중견급에서 튼튼한 허리 역할을 하고 있다. GC녹십자 (42.7%)는 기존 4,000억 원대 규모에서 6,009억 원으로 상품매출액을 키웠다. 대형 제약사 중 가장 돋보이는 성장세다.

SK바이오사이언스 (38.0%)의 상품매출 자체는 257억에서 354억 원으로 38%나 증가했으나 매출비중은 23.2%에서 7.6%로 15.6%p 줄어들었다.

끝으로 삼진제약 (22.4%)이 9위를 기록했고, 종근당 (+21.2%)은 5,000억 원이라는 거대 규모에서 20% 이상 성장하여 6,000억 원을 돌파했다. 상품매출이 회사의 핵심 성장 동력임을 확인할 수 있다.

3분기 누적(9개월) 매출 비중을 분석하면 코스피 제약바이오 기업의 평균 상품매출 비중은 24.7%이다. 하지만 상위 10개사는 40%~70%에 육박해, 업계 평균보다 과도하게 상품 판매에 치우친 구조를 가지고 있다는 것으로 분석된다.

광동제약 (70.4%)은 상위 10개 기업 중 유일하게 70%대를 기록했다. 매출 100만 원 중 70만 원이 제품(삼다수 등) 판매에서 나온다고 볼 수 있다.

제일약품(55.1%), 한독(52.6%), JW중외제약(50.0%)은 매출의 절반 이상을 상품에 의존하고 있다.

종근당 (47.9%), 보령 (47.8%,), 유한양행 (46.9%), 영진약품(42.6%), 삼일제약(41.3%), 삼성제약(40.6%) 등 상위 10개 기업 모두 매출 비중이 코스피 평균(24.7%)을 크게 상회하는 40%대로 높지만, 일부 기업들은 조금씩 줄여나가려는 움직임이 보이고 있다.

3분기(누적) 매출 비중 증감폭을 살펴보면 코스피 제약 평균(비중 -1.4%p 감소)과는 반대로 상위 10개 기업 모두 전체 매출 중 상품매출 비중이 이 전년 동기 대비 모두 상승했다.

부광약품 (9.5%p)은 상위 10개 기업 중 상품매출의 매출 비중이 가장 가파르게 상승했다. 상품매출액 자체가 2.5배 넘게 폭증하면서, 전체 매출 구조에서 상품이 차지하는 비중이 10%대 후반으로 단숨에 뛰어올랐다. 이어 JW생명과학 (7.1%p)은 상품매출 성장률로는 전체 1위(428%)다. 기존에는 상품매출이 미미(2%)했으나, 올해 들어 비중을 9%까지 끌어올렸다.

GC녹십자 (6.3%p)는 상위권 대형 제약사 중 가장 눈에 띄는 변화를 보였다. 상품매출만 1,800억 원 가까이 늘리며 상품 비중 40% 벽을 돌파했다.

이어 삼성제약 (5.6%p), 종근당 (5.2%p), 경보제약 (5.1%p), 국제약품 (5.0%p), 환인제약 (4.4%p), 일성아이에스 (4.1%p), 동화약품 (3.2%p) 순으로 상품매출 비중이 늘었다.

◇코스닥 제약바이오사(46개사)

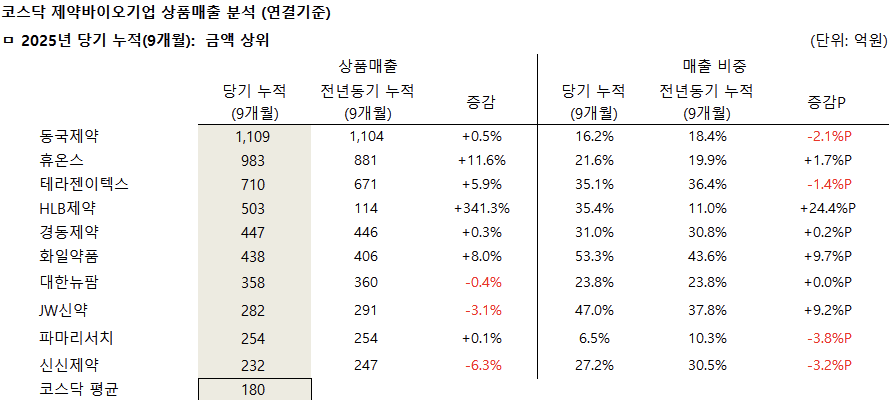

3분기(누적) 코스닥 제약바이오 상품매출은 '확실한 1강'과 '급성장하는 루키'가 돋보인다. 코스닥 시장의 상품매출 규모(평균 180억 원)는 코스피(평균 1,379억 원)에 비해 현저히 작다.

동국제약 (1,109억 원)은 코스닥 제약사 중 유일하게 상품매출 1,000억 원을 넘겼다. 하지만 성장률(+0.5%)은 정체되어 있으며, 상품매출의 매출 비중은 16.2%로 매우 낮다. 이는 인사돌, 마데카솔 등 강력한 자사 브랜드가 회사를 지탱하고 있어 상품 의존도가 건전하게 관리되고 있다고 분석된다. 2위인 휴온스 (983억 원)은 11.6%의 양호한 성장률을 보이며 동국제약을 추격 중이다.

테라젠이텍스 (710억 원)는 700억 원대 매출로 확고한 3위 자리를 유지하고 있다.

HLB제약 (503억 원)은 단숨에 500억 원을 돌파하며 4위로 뛰어올랐다. 전년 동기(114억) 대비 341.3%라는 경이적인 폭등을 기록했다. 매출 비중도 11.0%에서 35.4%로 급증해, 기업의 체급과 성격이 완전히 달라진 것으로 분석된다.

이어 경동제약 (447억 원), 화일약품 (438억 원), 대한뉴팜 (358억 원), JW신약 (282억 원) 순으로 나타났고, 파마리서치 (254억 원)는 상품매출 규모는 9위지만, 비중이 6.5%로 압도적으로 낮다. 이는 리쥬란 등 고수익 자사 제품이 회사의 매출비중을 차지 하고 있다고 볼 수 있다. 끝으로 신신제약 (232억 원)이 '톱10'의 마지막 자리를 차지했다.

대한약품, 케어젠은 누적 상품매출 관련 금액이 없었고, HK이노엔, 경남제약은 관련 내용을 공시하지 않았다.

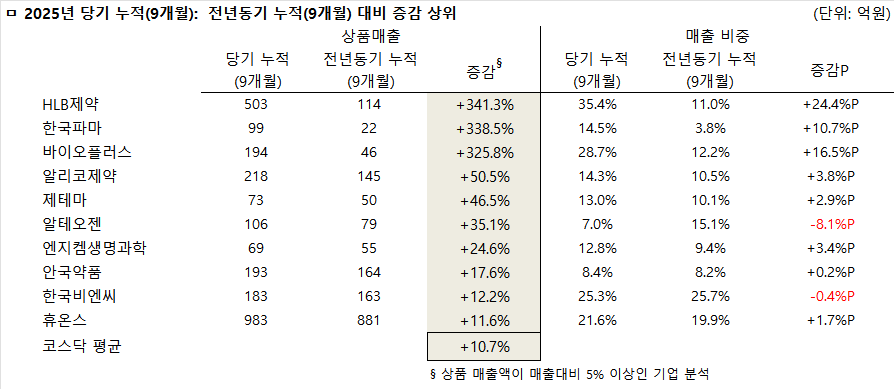

3분기(누적) 코스닥 제약바이오 상품매출 증감률을 살펴보면, 코스닥 시장에서는 특정 기업들이 평균 10.7%를 크게 웃돌며 300%가 넘는 폭발적인 성장세를 기록하며 순위 판도를 뒤흔들고 있는 것이 가장 큰 특징이다.

HLB제약 (341.3%)은 상품매출이 지난 해 114억에서 올해 503억 원으로 약 4.4배 성장 했다. 상품매출이 수직 상승하면서 전체 매출에서 차지하는 비중도 11.0%에서 35.4%로 24.4%p 급격히 커졌다.

한국파마 (338.5%)도 전년도에는 미미했던 상품매출 규모가 4배 이상 커지며 100억 원에 육박했다. 바이오플러스 (325.8%)는 1, 2위 기업과 마찬가지로 300%대 초고성장을 기록했다. 상품매출 비중이 12.2%에서 28.7%로 2배 이상 늘어나며, 전체 실적 성장에 상품 부문이 크게 기여하고 있다.

이어 알리코제약 (50.5%), 제테마 (46.5%), 알테오젠 (35.1%), 엔지켐생명과학 (24.6%), 안국약품 (17.6%), 한국비엔씨 (12.2%), 휴온스 (11.6%) 순으로 상위 10개 기업에 이름을 올렸다.

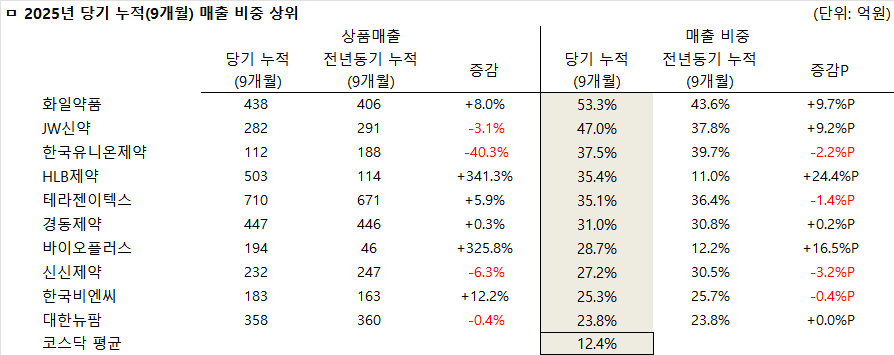

3분기(누적) 코스닥 제약바이오 매출 비중의 평균 상품 비중은 12.4%로 코스피(24.7%)보다 낮은 편이나, 상위권 기업들은 30%~50%를 넘나들며 높은 의존도를 보이고 있다.

화일약품 (53.3%)은 코스닥 상위 10개 기업 중 유일하게 50%를 넘겼다. 전년 동기 43.6%에서 +9.7%p나 급증했다. 상품매출 성장(+8.0%)보다 상품 비중 증가 속도가 더 빨랐다.

JW신약 (47.0%)은 매출의 절반 가까이를 상품에 의존하고 있다. 상품매출액 자체는 줄었는데(-3.1%), 비중은 오히려 +9.2%p 급등했다. 3위를 기록한 한국유니온제약 (37.5%)은 비중은 소폭 감소(-2.2%p)했으나, 상품매출액이 -40.3%나 폭락했다.

HLB제약 (35.4%)은 10%대에서 단숨에 30% 중반대로 진입했다. 이어 테라젠이텍스 (35.1%), 경동제약 (31.0%)이 매출의 3할을 상품이 차지한 것으로 나타났다.

바이오플러스 (28.7%), 신신제약 (27.2%), 한국비엔씨 (25.3%), 대한뉴팜 (23.8%) 순으로 상위 10개 기업 모두 20% 넘게 매출 비중 중 상품매출이 차지하고 있다.

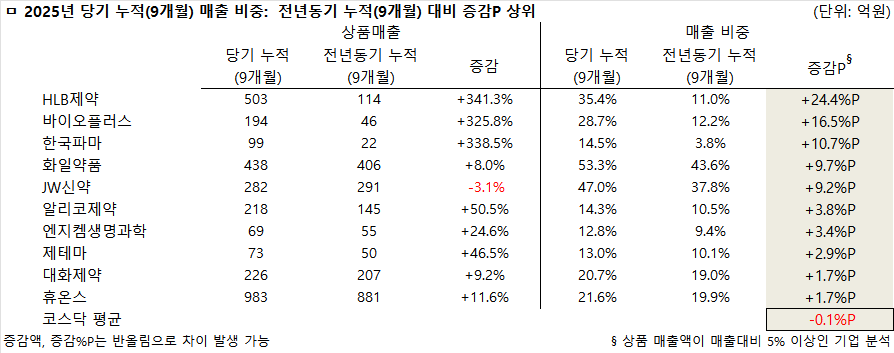

3분기(누적) 코스닥 제약바이오 평균 상품 비중 증감은 -0.1%p로 큰 변화가 없었으나, 상위권 기업들은 10~20%p 이상 비중을 늘리며 사업 구조를 급격히 변경하는 모습을 보였다.

1위를 기록한 HLB제약 (24.4%p)은 상품매출액이 341.3% 폭증하면서, 기업의 색깔이 완전히 바뀌었다. 2위인 바이오플러스 (16.5%p)도 HLB제약과 유사한 흐름을 보였다. 상품매출이 3배 이상(325.8%) 늘며 비중이 30%에 육박하게 되었다.

한국파마 (10.7%p)는 전년도 3%대에 불과했던 상품 비중이 두 자릿수로 진입했다. 상품매출액이 22억에서 99억으로 4배 이상 늘어났다.

화일약품 (9.7%p)은 기존에도 높았던 상품 의존도가 더욱 심화되어 매출의 절반 이상을 의존하게 되었다. JW신약 (9.2%p)도 상품매출은 줄었는데(-3.1%), 비중이 급등했다.

이어 알리코제약 (3.8%p) 엔지켐생명과학 (3.4%p), 제테마 (2.9%p), 대화제약 (1.7%p), 휴온스 (1.7%p) 순으로 상품매출 비중이 늘었다.

무단 전재·복사·배포 등을 금지합니다.