2030년까지 시장은 1000억원 달러(약 143조2000억원) 규모 예측

국내 기업, 투자와 혁신 전략 통해 미래 성장 동력 확보 필요

기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

GLP-1(글루카곤 유사 펩타이드-1) 작용제가 만들어낸 비만 치료제 붐이 새로운 전환점을 맞고 있다. 시장을 장악해온 세마글루타이드(Semaglutide, 위고비)의 특허가 2026년부터 차례로 만료되면서, GLP-1 전성시대의 주도권이 흔들리기 시작했다. 글로벌 빅파마는 방어에 나섰고, 신흥 개발사들은 기회를 노리고 있다.

한국아이큐비아(IQVIA)는 최근 ‘GLP-1 혁명 이후의 비만 치료제 시장-차세대 Multi-Agonist 시대의 기회와 전략’ 보고서를 통해 “세마글루타이드 특허 만료는 국내 제약바이오 기업에 새로운 도전이자 기회”라고 진단했다. GLP-1은 식사 후 장에서 분비되는 인크레틴 호르몬으로, 혈당을 낮추고 식욕을 억제하는 역할을 한다.

보고서는 국내 기업이 새롭게 열릴 비만 치료제 시장 변화를 이끌기 위한 세 가지 전략을 제시했다 △세마글루타이드 제네릭 및 라이선스-인으로 조기 시장 진입 △GIP·Amylin·GDF15 등 다중 기전 연구를 통한 차세대 포트폴리오 확보 △디지털 헬스·식이·행동 관리가 결합된 비만 관리 솔루션으로의 확장이다.

한국아이큐비아 이강복 상무는 “GLP-1 특허 만료는 단순한 시장 균열이 아니라 산업의 세대교체 신호”라며 “약물 효능 경쟁을 넘어 제형, 기전, 서비스, 데이터가 결합한 종합 치료 생태계로 전환할 수 있는 기업이 진정한 승자가 될 것”이라고 강조했다.

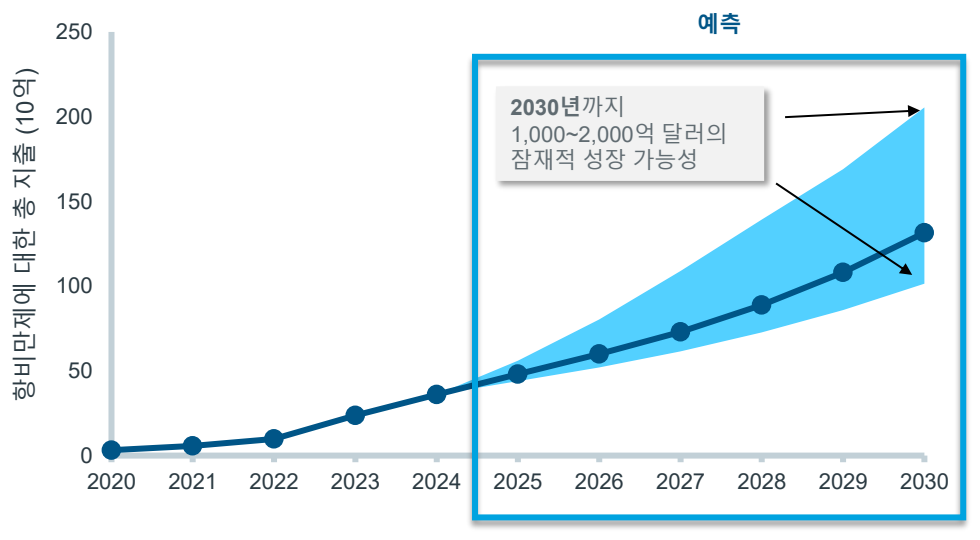

보고서에 따르면, 2024년 전 세계 비만 치료제 시장 규모는 300억 달러(약 42조9000억원)를 돌파했다. 2030년까지 시장은 1000억원 달러(약 143조2000억원) 규모를 가뿐히 넘길 전망이다.

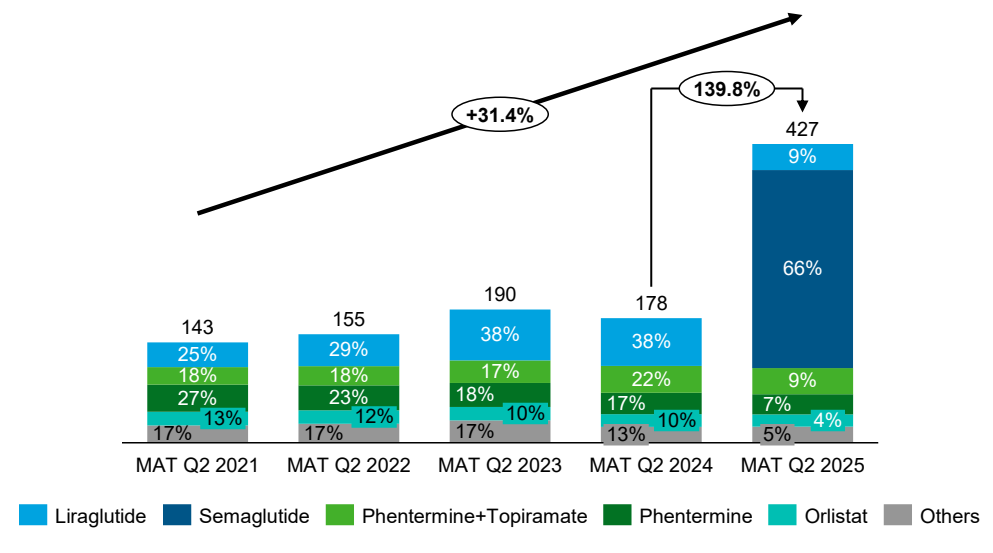

국내에서도 노보노디스크 세마글루타이드 ‘위고비’가 2024년 10월 출시 후 3분기 만에 누적 매출 약 2000억원을 넘어서며 시장을 재편했다. 올해 2분기 기준 세마글루타이드 점유율은 66%로, 기존 비만 치료제 시장 강자인 리라글루타이드 ‘삭센다’(9%)와 펜터민 복합제(7%)를 크게 앞질렀다.

2024년 2분기와 비교했을 때, 2025년 2분기에는 기존 비만 치료제들의 입지가 급격히 축소됐다. 펜터민 복합제(Phentermine+Topiramate)는 점유율이 22%에서 9%로 떨어졌고, 단일 성분 펜터민(Phentermine)은 17%에서 7%로 감소했다. 지방 흡수 억제제 오르리스타트(Orlistat)는 10%에서 4%로, 기타 경구 약물군(Others)도 13%에서 5%로 하락했다. 이는 세마글루타이드를 중심으로 한 GLP-1 계열 약물이 시장을 빠르게 대체하면서, 기존 약물들의 수요가 급속히 줄고 있음을 보여준다.

세마글루타이드의 특허 만료가 눈앞으로 다가오고 있다. 노보노디스크의 세마글루타이드 독점권은 2026년부터 인도, 캐나다, 중국, 브라질, 터키 등 여러 지역에서 순차적으로 소멸될 예정이다. 제네릭과 바이오시밀러의 진입, 약가 인하, 보험 급여 확대가 동시에 진행될 가능성이 크다.

이 상무는 “단기적으로는 가격 경쟁이 치열해지겠지만, 장기적으로는 환자 접근성이 높아지고 비급여 시장이 확대될 수 있다”면서 “오리지널 기업엔 위기지만, 후발 주자에겐 진입의 창이 열리는 셈”이라고 전했다.

차세대 경쟁의 초점은 효능을 넘어선 가치다. GLP-1 약물의 주요 부작용인 근육 손실과 위장관 문제를 줄이면서 장기 대사 건강을 유지하는 약물이 주목받고 있다.

미국 신약개발 기업 알티뮨(Altimmune)의 펨비두타이드(GLP-1/Glucagon)는 체중 감량 중 근육 손실 비율이 21.9%로, 세마글루타이드 39~45% 대비 절반 수준에 불과했다. 여기에 MASH(대사성 지방간염)나 수면무호흡증 등 동반 질환을 개선하는 복합제들도 새롭게 부상 중이다.

오리지널 개발사들도 반격에 나섰다. 노보노디스크는 고용량 경구 세마글루타이드의 임상 3상에서 긍정적 결과를 확보했다.

일라이 릴리는 경구용 저분자 GLP-1 작용제 '오르포글리프론(Orforglipron)'을 내세워 시장 재편을 시도 중이다. 오르포글리프론은 생산 효율이 높고 제조 비용이 낮아 주사제 중심 구조를 바꿀 가능성이 크다. 일라이 릴리는 이미 270억 달러(38조6721억원) 규모의 미국 내 생산시설 투자를 확정했다.

이 상무는 “비만 치료제 시장은 향후 10년간 제약바이오 산업에서 가장 역동적인 성장이 예상되는 분야 중 하나”라며 “지금이야말로 국내 기업들이 투자와 혁신 전략을 통해 미래 성장 동력을 확보하고, 글로벌 시장의 주요 플레이어로 도약해야 할 시점”이라고 말했다.

이어 그는 “다가올 차세대 비만 치료제 시대를 철저히 준비하고 기회를 선점하는 기업만이 거대한 변화의 물결 속에서 지속 가능한 성장을 이룰 수 있을 것”이라고 강조했다.

한편 국내 기업 중에서는 대웅제약, 한미약품, 동아에스티, 일동제약, 디앤디파마텍, 케어젠 등이 GLP-1 계열 또는 차세대 비만 치료제 개발에 속도를 내고 있다.

| 인기기사 | 더보기 + |

-

1 [약업분석] 알테오젠, 매출 2배·영업익 320% 급등 -

2 [기고] 김 변호사의 쉽게 읽는 바이오 ①리가켐바이오사이언스 -

3 상장 제약·바이오 2025년 누적 평균 매출총이익 코스피 3338억·코스닥 1020억 -

4 상장 제약·바이오사 2025년 평균 매출… 코스피 7487억원, 코스닥 1990억원 기록 -

5 상장 제약·바이오 2025년 누적 평균 영업이익 코스피 1084억·코스닥 229억 -

6 [스페셜리포트] 인벤테라, 혁신 MRI 조영제 넘어 글로벌 나노의약품 기업 도약 -

7 다이이찌산쿄, ADC 생체지표 발굴 AI 접목 제휴 -

8 [약업 분석] 바이오솔루션, 순이익 122억원 늘며 '흑자전환' -

9 [약업분석] 엘앤씨바이오, 총매출 855억에도 순익 대규모 적자 -

10 상장 제약·바이오 2025년 누적 평균 순이익 코스피 917억원·코스닥 175억원

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 권혁진 기자 hjkwon@yakup.com

- 입력 2025.11.04 06:00 수정 2025.11.04 06:01

GLP-1(글루카곤 유사 펩타이드-1) 작용제가 만들어낸 비만 치료제 붐이 새로운 전환점을 맞고 있다. 시장을 장악해온 세마글루타이드(Semaglutide, 위고비)의 특허가 2026년부터 차례로 만료되면서, GLP-1 전성시대의 주도권이 흔들리기 시작했다. 글로벌 빅파마는 방어에 나섰고, 신흥 개발사들은 기회를 노리고 있다.

한국아이큐비아(IQVIA)는 최근 ‘GLP-1 혁명 이후의 비만 치료제 시장-차세대 Multi-Agonist 시대의 기회와 전략’ 보고서를 통해 “세마글루타이드 특허 만료는 국내 제약바이오 기업에 새로운 도전이자 기회”라고 진단했다. GLP-1은 식사 후 장에서 분비되는 인크레틴 호르몬으로, 혈당을 낮추고 식욕을 억제하는 역할을 한다.

보고서는 국내 기업이 새롭게 열릴 비만 치료제 시장 변화를 이끌기 위한 세 가지 전략을 제시했다 △세마글루타이드 제네릭 및 라이선스-인으로 조기 시장 진입 △GIP·Amylin·GDF15 등 다중 기전 연구를 통한 차세대 포트폴리오 확보 △디지털 헬스·식이·행동 관리가 결합된 비만 관리 솔루션으로의 확장이다.

한국아이큐비아 이강복 상무는 “GLP-1 특허 만료는 단순한 시장 균열이 아니라 산업의 세대교체 신호”라며 “약물 효능 경쟁을 넘어 제형, 기전, 서비스, 데이터가 결합한 종합 치료 생태계로 전환할 수 있는 기업이 진정한 승자가 될 것”이라고 강조했다.

보고서에 따르면, 2024년 전 세계 비만 치료제 시장 규모는 300억 달러(약 42조9000억원)를 돌파했다. 2030년까지 시장은 1000억원 달러(약 143조2000억원) 규모를 가뿐히 넘길 전망이다.

국내에서도 노보노디스크 세마글루타이드 ‘위고비’가 2024년 10월 출시 후 3분기 만에 누적 매출 약 2000억원을 넘어서며 시장을 재편했다. 올해 2분기 기준 세마글루타이드 점유율은 66%로, 기존 비만 치료제 시장 강자인 리라글루타이드 ‘삭센다’(9%)와 펜터민 복합제(7%)를 크게 앞질렀다.

2024년 2분기와 비교했을 때, 2025년 2분기에는 기존 비만 치료제들의 입지가 급격히 축소됐다. 펜터민 복합제(Phentermine+Topiramate)는 점유율이 22%에서 9%로 떨어졌고, 단일 성분 펜터민(Phentermine)은 17%에서 7%로 감소했다. 지방 흡수 억제제 오르리스타트(Orlistat)는 10%에서 4%로, 기타 경구 약물군(Others)도 13%에서 5%로 하락했다. 이는 세마글루타이드를 중심으로 한 GLP-1 계열 약물이 시장을 빠르게 대체하면서, 기존 약물들의 수요가 급속히 줄고 있음을 보여준다.

세마글루타이드의 특허 만료가 눈앞으로 다가오고 있다. 노보노디스크의 세마글루타이드 독점권은 2026년부터 인도, 캐나다, 중국, 브라질, 터키 등 여러 지역에서 순차적으로 소멸될 예정이다. 제네릭과 바이오시밀러의 진입, 약가 인하, 보험 급여 확대가 동시에 진행될 가능성이 크다.

이 상무는 “단기적으로는 가격 경쟁이 치열해지겠지만, 장기적으로는 환자 접근성이 높아지고 비급여 시장이 확대될 수 있다”면서 “오리지널 기업엔 위기지만, 후발 주자에겐 진입의 창이 열리는 셈”이라고 전했다.

차세대 경쟁의 초점은 효능을 넘어선 가치다. GLP-1 약물의 주요 부작용인 근육 손실과 위장관 문제를 줄이면서 장기 대사 건강을 유지하는 약물이 주목받고 있다.

미국 신약개발 기업 알티뮨(Altimmune)의 펨비두타이드(GLP-1/Glucagon)는 체중 감량 중 근육 손실 비율이 21.9%로, 세마글루타이드 39~45% 대비 절반 수준에 불과했다. 여기에 MASH(대사성 지방간염)나 수면무호흡증 등 동반 질환을 개선하는 복합제들도 새롭게 부상 중이다.

오리지널 개발사들도 반격에 나섰다. 노보노디스크는 고용량 경구 세마글루타이드의 임상 3상에서 긍정적 결과를 확보했다.

일라이 릴리는 경구용 저분자 GLP-1 작용제 '오르포글리프론(Orforglipron)'을 내세워 시장 재편을 시도 중이다. 오르포글리프론은 생산 효율이 높고 제조 비용이 낮아 주사제 중심 구조를 바꿀 가능성이 크다. 일라이 릴리는 이미 270억 달러(38조6721억원) 규모의 미국 내 생산시설 투자를 확정했다.

이 상무는 “비만 치료제 시장은 향후 10년간 제약바이오 산업에서 가장 역동적인 성장이 예상되는 분야 중 하나”라며 “지금이야말로 국내 기업들이 투자와 혁신 전략을 통해 미래 성장 동력을 확보하고, 글로벌 시장의 주요 플레이어로 도약해야 할 시점”이라고 말했다.

이어 그는 “다가올 차세대 비만 치료제 시대를 철저히 준비하고 기회를 선점하는 기업만이 거대한 변화의 물결 속에서 지속 가능한 성장을 이룰 수 있을 것”이라고 강조했다.

한편 국내 기업 중에서는 대웅제약, 한미약품, 동아에스티, 일동제약, 디앤디파마텍, 케어젠 등이 GLP-1 계열 또는 차세대 비만 치료제 개발에 속도를 내고 있다.

무단 전재·복사·배포 등을 금지합니다.