기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

지난해 글로벌 제약사의 M&A가 전년대비 절반 수준으로 줄어든 것으로 나타났다.

국가신약개발재단은 17일 국제 학술지 네이처 리뷰 드럭 디스커버리(Nature Reviews Drug Discovery)의 분석 내용을 토대로 한 ‘2024 바이오파마 딜 트렌드 분석’ 보고서를 통해 이같이 전했다.

보고서에 따르면, 2021년 이후 바이오파마의 M&A와 파트너십 거래 건수는 하향세를 보였으나 2023년 이후 유지 수준을 나타냈다. M&A 금액(Deal value)은 2023년 ADC(항체-약물 접합체) 관련 대형 M&A 등의 여파로 건수대비 일시적으로 증가했으나, 지난해에는 건수 증감폭 대비 전년대비 약 50% 수준으로 떨어졌다.

치료영역(Therapeutic Area)의 파트너십 트렌드를 분석한 결과, 항암제가 부동의 1위를 유지했으며, 신규 타깃과 모달리티 확보 등으로 35%에서 39%로 상승했다.

톱3인 ‘항암-신경질환-면역질환’ 유지 기조로 자가면역질환(Autoimmune disease) 등 면역질환에 대한 비중은 소폭 상승했다.

특히 대사질환(Metabolic disease) 관련 거래 건수는 비만치료제 시장의 급격한 성장 등으로 증가했다. 순위 역시 2023년 8위(3%)에서 지난해 4위(7%)로 상승했다.

감염병은 코로나19 여파로 2021년과 2022년에 각각 2, 3위를 차지했다. 지난해에는 5위를 차지했으나 비중은 전년인 2023년과 동일한 6%를 나타냈다.

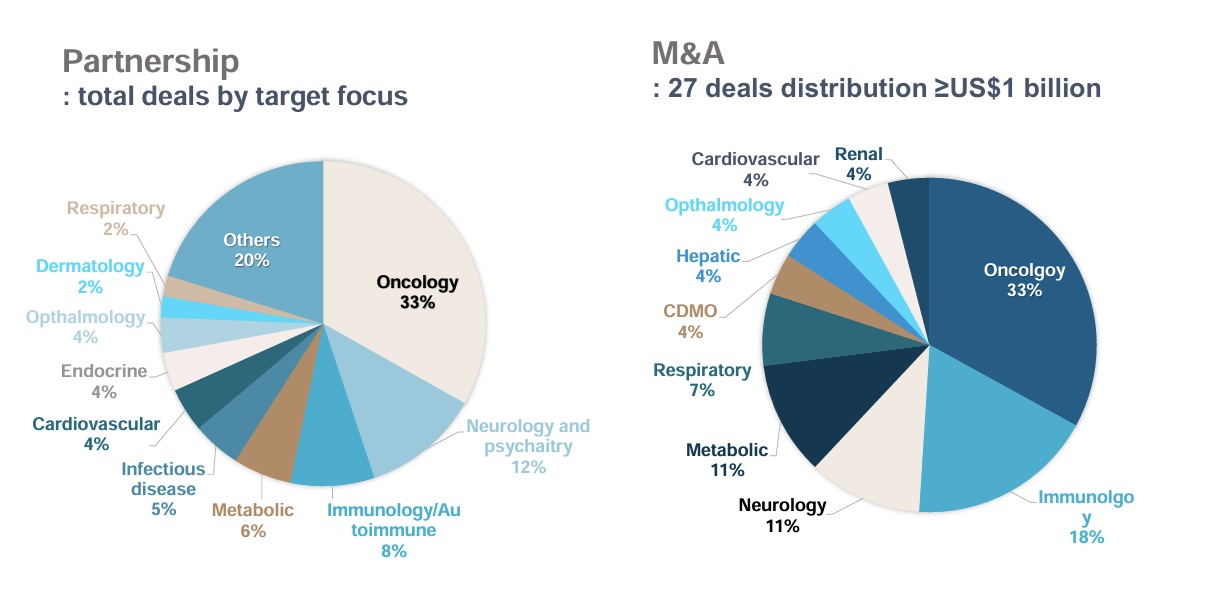

지난해 타깃별 파트너십 계약 비중은 △암 33% △기타 20% △신경계질환‧정신질환 12% △면역질환‧자가면역질환 8% △대사질환 6% △감염병 5% △심혈관질환 4% △내분비질환 4% △안질환 4% △피부질환 2% △호흡기질환 2% 순이었다.

지난해 M&A 계약은 27건의 거래가 성사됐으며, 총 10억 달러 규모로 분석됐다. 거래 비중은 △암 33% △면역질환 18% △신경질환 11% △대사질환 11% △호흡계질환 7% △CDMO 4% △간질환 4% △안질환 4% △심혈관질환 4% △신장질환 4% 순이다.

한편 최근 5년간 국내 제약‧바이오업계 M&A는 총 48건이 성사된 것으로 나타났다.

한국보건산업진흥원은 2020년 이후 5년간 성사된 국내 제약‧바이오업계 M&A는 48건이며, 연도별 M&A 건수는 2020년 3건에서 지난해 11월 기준 13건으로 증가했다고 전했다. 이는 보산진이 지난 12일 발간한 ‘바이오헬스산업 브리프 432호’를 통해 공개됐다.

그러나 이는 5년간 국내 M&A 전체 거래 규모를 합산하더라도 글로벌 제약사 빅딜 1건 수준인 약 680억 달러에 불과하다는 분석이다.

| 인기기사 | 더보기 + |

-

1 상장 제약·바이오사 2025년 평균 매출… 코스피 7487억원, 코스닥 1990억원 기록 -

2 [약업분석] 알테오젠, 매출 2배·영업익 320% 급등 -

3 “AI 시대에도 결국 사람” 씨엔알리서치가 짚은 임상시험의 본질 -

4 리가켐바이오,파이안바이오와 신약 연구개발 기술도입 계약 -

5 세종파마텍, '액상 캡슐 충전기' 국산화로 제약 설비 판도 바꾼다 -

6 앱클론, 이중항체 기반 차세대 ADC 결합 기술 중국 특허 등록 -

7 [2026 기대 신약 TOP 10] ③ 다발성 골수종 치료제 ‘아니토셀’ -

8 약포지·시럽병 '수급 흔들'…약사회 "가수요 자제·대응 총력" -

9 로킷헬스케어,아르헨티나 연골재생 계약 ..‘남미 연골재생 시장’ 확대 -

10 삼진제약 "월드클래스 프로젝트 선정… 차세대 신약·ADC 기술수출 확대할 것"

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 이주영 기자 jylee@yakup.com

- 입력 2025.03.18 06:00 수정 2025.03.18 06:42

지난해 글로벌 제약사의 M&A가 전년대비 절반 수준으로 줄어든 것으로 나타났다.

국가신약개발재단은 17일 국제 학술지 네이처 리뷰 드럭 디스커버리(Nature Reviews Drug Discovery)의 분석 내용을 토대로 한 ‘2024 바이오파마 딜 트렌드 분석’ 보고서를 통해 이같이 전했다.

보고서에 따르면, 2021년 이후 바이오파마의 M&A와 파트너십 거래 건수는 하향세를 보였으나 2023년 이후 유지 수준을 나타냈다. M&A 금액(Deal value)은 2023년 ADC(항체-약물 접합체) 관련 대형 M&A 등의 여파로 건수대비 일시적으로 증가했으나, 지난해에는 건수 증감폭 대비 전년대비 약 50% 수준으로 떨어졌다.

치료영역(Therapeutic Area)의 파트너십 트렌드를 분석한 결과, 항암제가 부동의 1위를 유지했으며, 신규 타깃과 모달리티 확보 등으로 35%에서 39%로 상승했다.

톱3인 ‘항암-신경질환-면역질환’ 유지 기조로 자가면역질환(Autoimmune disease) 등 면역질환에 대한 비중은 소폭 상승했다.

특히 대사질환(Metabolic disease) 관련 거래 건수는 비만치료제 시장의 급격한 성장 등으로 증가했다. 순위 역시 2023년 8위(3%)에서 지난해 4위(7%)로 상승했다.

감염병은 코로나19 여파로 2021년과 2022년에 각각 2, 3위를 차지했다. 지난해에는 5위를 차지했으나 비중은 전년인 2023년과 동일한 6%를 나타냈다.

지난해 타깃별 파트너십 계약 비중은 △암 33% △기타 20% △신경계질환‧정신질환 12% △면역질환‧자가면역질환 8% △대사질환 6% △감염병 5% △심혈관질환 4% △내분비질환 4% △안질환 4% △피부질환 2% △호흡기질환 2% 순이었다.

지난해 M&A 계약은 27건의 거래가 성사됐으며, 총 10억 달러 규모로 분석됐다. 거래 비중은 △암 33% △면역질환 18% △신경질환 11% △대사질환 11% △호흡계질환 7% △CDMO 4% △간질환 4% △안질환 4% △심혈관질환 4% △신장질환 4% 순이다.

한편 최근 5년간 국내 제약‧바이오업계 M&A는 총 48건이 성사된 것으로 나타났다.

한국보건산업진흥원은 2020년 이후 5년간 성사된 국내 제약‧바이오업계 M&A는 48건이며, 연도별 M&A 건수는 2020년 3건에서 지난해 11월 기준 13건으로 증가했다고 전했다. 이는 보산진이 지난 12일 발간한 ‘바이오헬스산업 브리프 432호’를 통해 공개됐다.

그러나 이는 5년간 국내 M&A 전체 거래 규모를 합산하더라도 글로벌 제약사 빅딜 1건 수준인 약 680억 달러에 불과하다는 분석이다.

무단 전재·복사·배포 등을 금지합니다.