북경한미 주축 해외의약품 부문 영업익 108% 폭증… 내수 악재 속 구원투수

자체 제품 빈자리 덮은 상품매출 115% 급증… 미국 실적 정상화 시급

기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

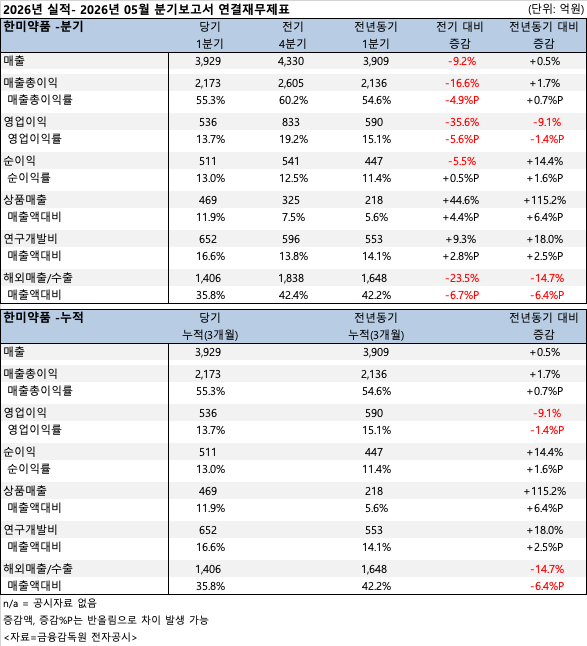

한미약품이 올해 1분기 주력 시장인 국내와 중국에서의 탄탄한 시장 지배력을 바탕으로 매출 외형을 지켜내는 데 성공했다. 다만, 이익 기여도가 높은 자체 제품 매출의 감소와 미국 시장 수출 급감, 기술료 수익 부재가 겹치면서 수익성 지표는 다소 조정을 받았다.

약업신문이 한미약품의 분기보고서(연결재무제표 기준)를 분석한 결과, 한미약품의 2026년 1분기 연결기준 매출액은 3929억원으로 전년동기(3909억원) 대비 0.5% 소폭 증가해 외형 방어에 성공한 것으로 분석된다.

반면, 회사의 핵심 수익성 지표인 영업이익은 536억원을 기록하며 전년 동기(590억원) 대비 9.1% 감소했다. 직전 분기인 2025년 4분기(833억원)와 비교하면 35.6% 줄어든 수치다. 이에 따라 지난해 1분기 15.1%를 기록했던 영업이익률은 올해 1분기 13.7%로 1.4%포인트 하락했다.

가장 눈길을 끄는 대목은 엇갈린 이익 지표와 그 이면에 자리한 '역대급 R&D 투자'다.

하락의 원인을 짚어보면 오히려 중장기적 경쟁력 강화를 위한 긍정적 신호가 감지된다. 올해 1분기 한미약품이 집행한 연구개발비는 무려 652억원에 달했다. 이는 전년동기(553억원) 대비 18.0% 급증한 수치이며, 1분기 전체 매출액의 16.6%를 차지하는 막대한 규모다. 전년동기 대비 연구개발비 증가액이 약 99억 원에 이른다는 점을 고려하면, 영업이익 감소분(약 53억 원)은 미래 신약 파이프라인 강화를 위한 선제적 투자 확대로 충분히 상쇄되는 수준이다.

이러한 선순환 구조는 최종 이익 지표에서도 확인된다. 1분기 당기순이익은 511억원을 기록하며 전년동기(447억원) 대비 14.4% 뛰었다. 영업이익률은 13.7%로 다소 낮아졌으나 순이익률은 13.0%로 양호한 흐름을 유지하며 최종적인 이익 창출력은 오히려 배가됐다.

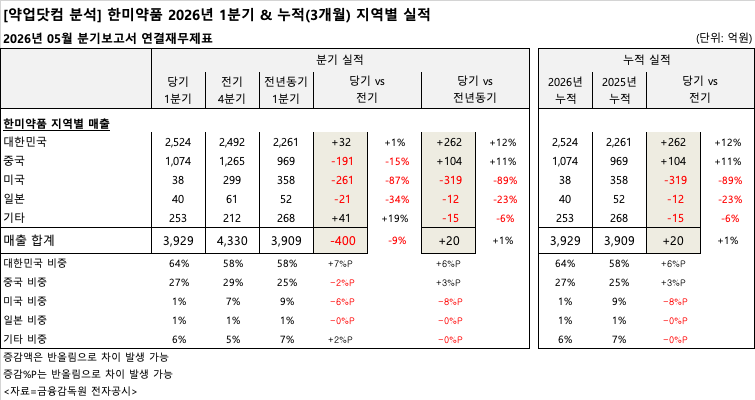

이번 1분기 실적에서는 지역별 매출 편차가 극명하게 엇갈렸다. 내수와 중국 시장은 두 자릿수 성장을 기록하며 든든한 캐시카우 역할을 했지만, 최대 제약 시장인 미국에서는 심각한 실적 부진이 나타났다.

국내 매출은 2524억원으로 전년동기(2261억원) 대비 12% 증가했다. 정부의 약가 사후 관리 강화 등 규제 환경 속에서도 만성질환 중심의 주력 전문의약품(ETC) 포트폴리오가 안정적인 처방 실적을 이끌어냈다.

북경한미를 주축으로 한 중국 지역 매출 역시 1074억원을 기록하며 전년동기(969억원) 대비 11% 성장해 단일 국가 분기 매출 1천억 원 돌파 기조를 이어갔다. 전체 사업부문 중 해외의약품부문이 전년 대비 10% 증가(1,064억원)하며 선방한 것도 같은 맥락이다.

그러나 미국 시장 매출은 38억 4,962만 원에 그치며 전년 동기(357억 8,559만 원) 대비 89.2% 급감했다. 일본 지역 매출 역시 40억 1,923만 원으로 전년 대비 23.4% 줄어들며, 선진국 시장을 타깃으로 한 글로벌 수출 전선 전반에 하방 압력이 가해졌다.

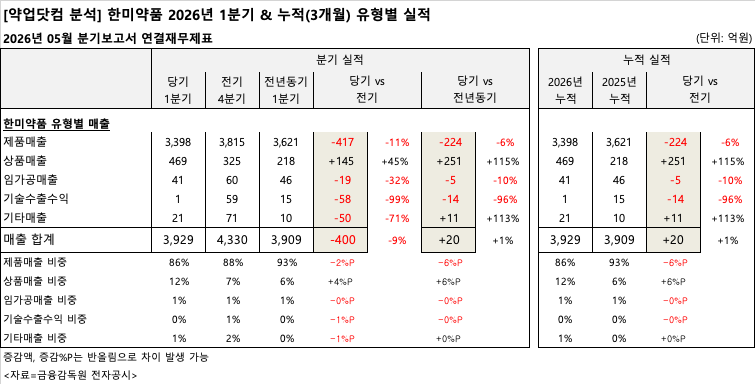

매출 유형별 분석은 1분기 영업이익 하락의 구조적 원인을 뚜렷하게 보여준다.

가장 핵심적인 이익 창출원인 자체 개발 '제품매출'은 3398억원으로 전년동기(3621억원) 대비 6% 감소했다. 타사 대비 압도적으로 높은 제품매출 비중을 바탕으로 고수익을 구가해 온 한미약품 입장에서는 수익성 둔화의 직접적 요인이다.

여기에 100% 영업이익으로 직결되는 '기술수출수익(마일스톤 등)'의 유입도 큰 폭으로 줄었다. 지난해 1분기 15억원이었던 기술수출수익은 올해 1분기 1억원으로 96% 급감했다.

이러한 자체 제품 및 기술료 공백을 메우고 전체 외형을 3,900억 원대로 방어한 것은 '상품매출'이다. 1분기 외부 도입 품목 등을 의미하는 상품매출은 469억원을 기록, 전년동기(218억원) 대비 무려 115% 폭증했다. 결과적으로 상품매출의 비중 확대로 외형은 지켜냈으나, 상대적으로 원가율이 높은 수익 구조 탓에 영업이익 감소를 피하지 못한 것으로 분석된다.

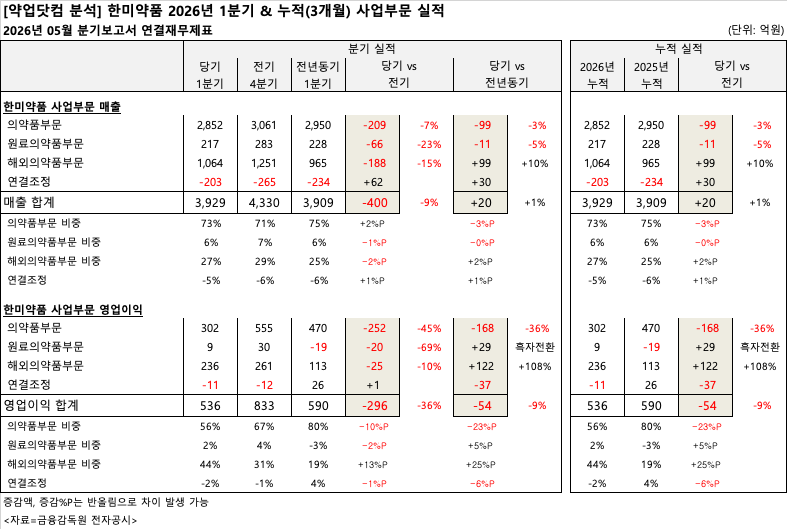

이번 1분기 전사 영업이익 하락의 핵심 원인은 전체 매출의 73%를 차지하는 본체 '의약품부문'의 수익성 둔화에 있다.

의약품부문의 1분기 매출은 2852억원으로 전년동기(2950억원) 대비 3% 감소하며 비교적 선방했다. 하지만 영업이익은 302억원을 기록, 전년동기(470억원) 대비 무려 36%(-168억원) 급감했다.

매출 하락 폭(-3%)에 비해 영업이익 하락 폭(-36%)이 기형적으로 큰 것은 원가율 상승과 더불어 마진 구조가 악화되었음을 의미한다.

내수 의약품부문의 부진을 만회하고 전사 실적의 붕괴를 막아낸 일등 공신은 북경한미약품이 주축이 된 '해외의약품부문'이다.

해외의약품부문은 1분기 1064억원의 매출을 올리며 전년동기(965억원) 대비 10% 성장했다. 특히 1분기 영업이익은 236억원을 달성하며 전년동기(113억원) 대비 108% 폭증했다. 전년 동기 대비 늘어난 영업이익만 122억원에 달한다.

이는 한미약품 전체 영업이익(536억 원)의 44%에 육박하는 규모다. 내수 시장의 악재 속에서도 중국 현지화 전략과 소아용 의약품 등 특화 포트폴리오가 강력한 캐시카우 역할을 수행하고 있음을 보여준다.

한미정밀화학 중심의 '원료의약품부문' 역시 수익성 개선을 이뤄내며 턴어라운드에 성공했다.

원료의약품부문의 1분기 매출은 217억원으로 전년 동기대비 5% 소폭 감소했으나, 영업이익은 9억원을 기록하며 흑자 전환했다. 전년동기에는 19억원의 영업적자를 기록했으나, 고부가가치 원료 비중 확대 및 공정 효율화를 통해 1년 만에 이익 개선을 이뤄냈다.

한미약품의 2026년 1분기는 악화된 대외 환경 속에서도 내수 및 중국 사업부의 기초 체력을 입증한 시기다. 다만 15% 이상의 고수익률 구조를 회복하기 위해서는 현재 주춤한 미국 시장에서의 매출 정상화와 함께, 자체 개발 신약 파이프라인의 글로벌 라이선스 아웃 등 추가적인 기술수출 성과 도출이 필수적인 과제로 남게 됐다.

| 인기기사 | 더보기 + |

-

1 "살은 빼고 근육은 늘린다"… 한미약품, 두 번째 근육 증가 비만신약 공개 -

2 [약업분석] 알테오젠 기술용역 중심 매출 지속…1Q 영업익 393억 -

3 쌓이는 데이터 커지는 코아스템켐온 ‘뉴로나타-알주’ 글로벌 진출 기대감 -

4 [약업분석] 유한양행, 1Q 매출 5268억 달성… 영업익 37.3%·순익 133.5%↑ -

5 하버드 의대 연구진, 로킷헬스케어 오멘텀 패치 ‘신장 재생 효과’ 입증 -

6 [약업분석] 비보존제약, 1Q 매출 141억…수익성 악화 흐름 지속 -

7 제약업계, '제네릭 연명' 끝내고 '혁신 생존' 시험대 오른다 -

8 원조 넘어 상생으로… K-제약바이오 "아프리카 말라리아 퇴치, 민관 함께 뛴다" -

9 SK바이오팜 '세노바메이트' FDA 성공 전략…“비임상, 허가 후까지 이어진다” -

10 태전그룹, 90년 기업 넘어 '사람 중심 실행문화'로 다음 성장 준비

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 김홍식 기자 kimhs423@yakup.com

- 입력 2026.05.28 22:03 수정 2026.05.29 07:14

한미약품이 올해 1분기 주력 시장인 국내와 중국에서의 탄탄한 시장 지배력을 바탕으로 매출 외형을 지켜내는 데 성공했다. 다만, 이익 기여도가 높은 자체 제품 매출의 감소와 미국 시장 수출 급감, 기술료 수익 부재가 겹치면서 수익성 지표는 다소 조정을 받았다.

약업신문이 한미약품의 분기보고서(연결재무제표 기준)를 분석한 결과, 한미약품의 2026년 1분기 연결기준 매출액은 3929억원으로 전년동기(3909억원) 대비 0.5% 소폭 증가해 외형 방어에 성공한 것으로 분석된다.

반면, 회사의 핵심 수익성 지표인 영업이익은 536억원을 기록하며 전년 동기(590억원) 대비 9.1% 감소했다. 직전 분기인 2025년 4분기(833억원)와 비교하면 35.6% 줄어든 수치다. 이에 따라 지난해 1분기 15.1%를 기록했던 영업이익률은 올해 1분기 13.7%로 1.4%포인트 하락했다.

가장 눈길을 끄는 대목은 엇갈린 이익 지표와 그 이면에 자리한 '역대급 R&D 투자'다.

하락의 원인을 짚어보면 오히려 중장기적 경쟁력 강화를 위한 긍정적 신호가 감지된다. 올해 1분기 한미약품이 집행한 연구개발비는 무려 652억원에 달했다. 이는 전년동기(553억원) 대비 18.0% 급증한 수치이며, 1분기 전체 매출액의 16.6%를 차지하는 막대한 규모다. 전년동기 대비 연구개발비 증가액이 약 99억 원에 이른다는 점을 고려하면, 영업이익 감소분(약 53억 원)은 미래 신약 파이프라인 강화를 위한 선제적 투자 확대로 충분히 상쇄되는 수준이다.

이러한 선순환 구조는 최종 이익 지표에서도 확인된다. 1분기 당기순이익은 511억원을 기록하며 전년동기(447억원) 대비 14.4% 뛰었다. 영업이익률은 13.7%로 다소 낮아졌으나 순이익률은 13.0%로 양호한 흐름을 유지하며 최종적인 이익 창출력은 오히려 배가됐다.

이번 1분기 실적에서는 지역별 매출 편차가 극명하게 엇갈렸다. 내수와 중국 시장은 두 자릿수 성장을 기록하며 든든한 캐시카우 역할을 했지만, 최대 제약 시장인 미국에서는 심각한 실적 부진이 나타났다.

국내 매출은 2524억원으로 전년동기(2261억원) 대비 12% 증가했다. 정부의 약가 사후 관리 강화 등 규제 환경 속에서도 만성질환 중심의 주력 전문의약품(ETC) 포트폴리오가 안정적인 처방 실적을 이끌어냈다.

북경한미를 주축으로 한 중국 지역 매출 역시 1074억원을 기록하며 전년동기(969억원) 대비 11% 성장해 단일 국가 분기 매출 1천억 원 돌파 기조를 이어갔다. 전체 사업부문 중 해외의약품부문이 전년 대비 10% 증가(1,064억원)하며 선방한 것도 같은 맥락이다.

그러나 미국 시장 매출은 38억 4,962만 원에 그치며 전년 동기(357억 8,559만 원) 대비 89.2% 급감했다. 일본 지역 매출 역시 40억 1,923만 원으로 전년 대비 23.4% 줄어들며, 선진국 시장을 타깃으로 한 글로벌 수출 전선 전반에 하방 압력이 가해졌다.

매출 유형별 분석은 1분기 영업이익 하락의 구조적 원인을 뚜렷하게 보여준다.

가장 핵심적인 이익 창출원인 자체 개발 '제품매출'은 3398억원으로 전년동기(3621억원) 대비 6% 감소했다. 타사 대비 압도적으로 높은 제품매출 비중을 바탕으로 고수익을 구가해 온 한미약품 입장에서는 수익성 둔화의 직접적 요인이다.

여기에 100% 영업이익으로 직결되는 '기술수출수익(마일스톤 등)'의 유입도 큰 폭으로 줄었다. 지난해 1분기 15억원이었던 기술수출수익은 올해 1분기 1억원으로 96% 급감했다.

이러한 자체 제품 및 기술료 공백을 메우고 전체 외형을 3,900억 원대로 방어한 것은 '상품매출'이다. 1분기 외부 도입 품목 등을 의미하는 상품매출은 469억원을 기록, 전년동기(218억원) 대비 무려 115% 폭증했다. 결과적으로 상품매출의 비중 확대로 외형은 지켜냈으나, 상대적으로 원가율이 높은 수익 구조 탓에 영업이익 감소를 피하지 못한 것으로 분석된다.

이번 1분기 전사 영업이익 하락의 핵심 원인은 전체 매출의 73%를 차지하는 본체 '의약품부문'의 수익성 둔화에 있다.

의약품부문의 1분기 매출은 2852억원으로 전년동기(2950억원) 대비 3% 감소하며 비교적 선방했다. 하지만 영업이익은 302억원을 기록, 전년동기(470억원) 대비 무려 36%(-168억원) 급감했다.

매출 하락 폭(-3%)에 비해 영업이익 하락 폭(-36%)이 기형적으로 큰 것은 원가율 상승과 더불어 마진 구조가 악화되었음을 의미한다.

내수 의약품부문의 부진을 만회하고 전사 실적의 붕괴를 막아낸 일등 공신은 북경한미약품이 주축이 된 '해외의약품부문'이다.

해외의약품부문은 1분기 1064억원의 매출을 올리며 전년동기(965억원) 대비 10% 성장했다. 특히 1분기 영업이익은 236억원을 달성하며 전년동기(113억원) 대비 108% 폭증했다. 전년 동기 대비 늘어난 영업이익만 122억원에 달한다.

이는 한미약품 전체 영업이익(536억 원)의 44%에 육박하는 규모다. 내수 시장의 악재 속에서도 중국 현지화 전략과 소아용 의약품 등 특화 포트폴리오가 강력한 캐시카우 역할을 수행하고 있음을 보여준다.

한미정밀화학 중심의 '원료의약품부문' 역시 수익성 개선을 이뤄내며 턴어라운드에 성공했다.

원료의약품부문의 1분기 매출은 217억원으로 전년 동기대비 5% 소폭 감소했으나, 영업이익은 9억원을 기록하며 흑자 전환했다. 전년동기에는 19억원의 영업적자를 기록했으나, 고부가가치 원료 비중 확대 및 공정 효율화를 통해 1년 만에 이익 개선을 이뤄냈다.

한미약품의 2026년 1분기는 악화된 대외 환경 속에서도 내수 및 중국 사업부의 기초 체력을 입증한 시기다. 다만 15% 이상의 고수익률 구조를 회복하기 위해서는 현재 주춤한 미국 시장에서의 매출 정상화와 함께, 자체 개발 신약 파이프라인의 글로벌 라이선스 아웃 등 추가적인 기술수출 성과 도출이 필수적인 과제로 남게 됐다.

무단 전재·복사·배포 등을 금지합니다.