기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

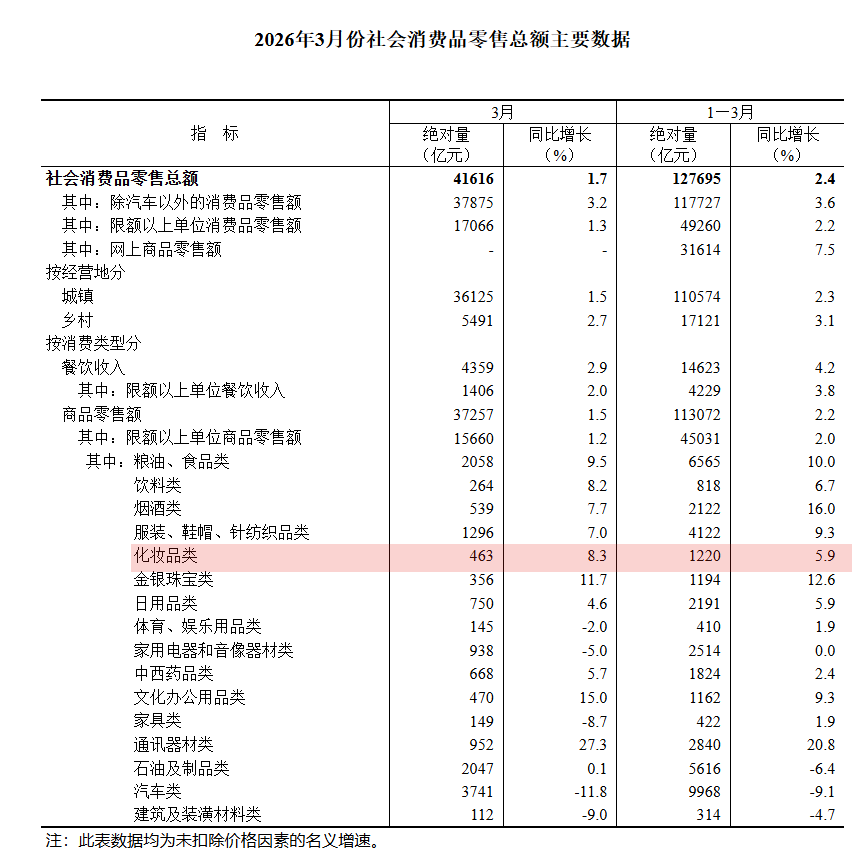

중국 화장품 소비가 올해 1분기 견조한 회복세를 나타내며 전체 소비 시장 성장을 주도하고 있다. 중국 국가통계국이 발표한 2026년 3월 사회소비품 소매총액 데이터에 따르면, 화장품류 소매액은 463억 위안으로 전년 동기 대비 8.3% 증가했다. 중국 전체 사회소비품 소매총액 증가율인 1.7%보다 6.6%P나 높은 수치다. 올해 1~3월 누적 화장품 소매액은 1220억 위안을 기록하며 전년 대비 5.9% 성장했다. 3월 한 달간의 성장률이 1분기 누적치보다 높아, 분기 후반으로 갈수록 화장품 소비 심리가 탄력을 받은 것으로 나타났다.

화장품 부문 3월 성장세는 2025년 하반기부터 시작된 회복 기조가 한층 강화된 결과다. 2025년 화장품 소비 추이를 월별로 살펴보면 7월 4.5%, 8월 5.1%, 9월 8.6%, 10월 9.6%로 가파른 상승 곡선을 그리다 11월 6.1%, 12월 8.8%를 기록하며 연간 5.1%의 누적 성장률로 마감했다. 2026년 들어 1~2월 합산 성장률은 4.5%로 잠시 주춤했으나, 3월 들어 다시 8%대 성장률을 회복하며 우상향 기조를 확고히 했다. 누적 성장률 역시 1~2월 4.5%에서 1~3월 5.9%로 확대되며 안정적인 흐름을 유지 중이다.

현지 업계는 중국 화장품 시장이 외형 확장을 넘어 실적 중심의 성숙기에 진입한 것으로 분석하고 있다. 징데일리는 중국 뷰티 시장이 성분과 가성비를 중시하는 소비 성향이 뚜렷해지며 기능성 제품을 중심으로 시장 구조가 재편되는 양상이라고 분석했다. 로레알, 에스티로더 등 글로벌 뷰티 기업들이 중국 내 실적 반등을 보고하고 있는 점도 시장의 저력을 뒷받침하고 있다.

유통 채널별로는 온라인 채널의 강세가 지속되고 있다. 1~3월 전국 온라인 상품 소매액은 3조 1614억 위안으로 7.5% 성장했으며, 전체 소매액에서 차지하는 비중은 24.8%에 달한다. 오프라인의 경우 편의점(8.3%)과 슈퍼마켓(5.1%)은 성장했으나 백화점(-0.1%)과 브랜드 전용 매장(-4.2%)은 역성장하며 채널 간 명암이 갈렸다.

다른 품목군과 비교해도 화장품의 성장세는 가파른 편이다. 3월 기준 통신기기류가 27.3%로 가장 높은 성장률을 기록했고 문화사무용품류(15.0%), 금·은·보석류(11.7%)가 뒤를 이었다. 화장품(8.3%)은 주요 품목 중 네 번째로 높은 성장률을 보이며 내수 시장 성장을 이끌었다. 반면 자동차류 소매액은 3월 11.8% 급감하며 1분기 누적 -9.1%를 기록했고, 건축 및 인테리어류(-9.0%), 가구류(-8.7%), 가전제품(-5.0%) 등 주거 관련 품목 전반은 역성장했다. 석유 및 제품류 역시 0.1% 성장에 그치며 사실상 정체 상태를 보였다.

전체 소비 지표를 세부적으로 보면 경영지별로 도시 지역의 3월 소매액은 3조6125억 위안으로 1.5% 증가했으나, 농촌 지역은 5491억 위안으로 2.7% 성장하며 상대적으로 높은 활력을 보였다. 1~3월 누적 기준으로도 도시(2.3%)보다 농촌(3.1%)의 성장 폭이 컸다.

소비 유형별로는 상품 소매액이 3월 1.5% 증가한 데 비해 외식 수입은 2.9% 늘어나며 서비스 분야의 회복세가 더 빠르게 나타났다. 자동차를 제외한 순수 소비품 소매액 성장률은 3월 3.2%, 1분기 누적 3.6%를 기록하며 대형 내구재의 부진과 대조를 보였다. 화장품을 비롯한 일반 소비재 시장이 탄탄한 소비 기반을 유지하고 있는 것으로 분석할 수 있다.

중국 화장품 시장은 2025년 하반기부터 이어진 회복 국면을 2026년 1분기에도 성공적으로 이어가고 있다. 3월에 기록한 8.3%의 성장률은 경기 둔화 우려 속에서 뷰티 산업의 소비 탄력성이 유효함을 증명했다. 효능 중심의 합리적 소비 트렌드가 안착한 만큼, 차별화된 기술력을 보유한 국내 기능성 화장품 브랜드들 역시 변화한 현지 시장 분위기를 기회로 활용하며 전략을 재편해야 할 시점이다.

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 김민혜 기자 minyang@yakup.com

- 입력 2026.04.20 05:00 수정 2026.04.20 05:28

중국 화장품 소비가 올해 1분기 견조한 회복세를 나타내며 전체 소비 시장 성장을 주도하고 있다. 중국 국가통계국이 발표한 2026년 3월 사회소비품 소매총액 데이터에 따르면, 화장품류 소매액은 463억 위안으로 전년 동기 대비 8.3% 증가했다. 중국 전체 사회소비품 소매총액 증가율인 1.7%보다 6.6%P나 높은 수치다. 올해 1~3월 누적 화장품 소매액은 1220억 위안을 기록하며 전년 대비 5.9% 성장했다. 3월 한 달간의 성장률이 1분기 누적치보다 높아, 분기 후반으로 갈수록 화장품 소비 심리가 탄력을 받은 것으로 나타났다.

화장품 부문 3월 성장세는 2025년 하반기부터 시작된 회복 기조가 한층 강화된 결과다. 2025년 화장품 소비 추이를 월별로 살펴보면 7월 4.5%, 8월 5.1%, 9월 8.6%, 10월 9.6%로 가파른 상승 곡선을 그리다 11월 6.1%, 12월 8.8%를 기록하며 연간 5.1%의 누적 성장률로 마감했다. 2026년 들어 1~2월 합산 성장률은 4.5%로 잠시 주춤했으나, 3월 들어 다시 8%대 성장률을 회복하며 우상향 기조를 확고히 했다. 누적 성장률 역시 1~2월 4.5%에서 1~3월 5.9%로 확대되며 안정적인 흐름을 유지 중이다.

현지 업계는 중국 화장품 시장이 외형 확장을 넘어 실적 중심의 성숙기에 진입한 것으로 분석하고 있다. 징데일리는 중국 뷰티 시장이 성분과 가성비를 중시하는 소비 성향이 뚜렷해지며 기능성 제품을 중심으로 시장 구조가 재편되는 양상이라고 분석했다. 로레알, 에스티로더 등 글로벌 뷰티 기업들이 중국 내 실적 반등을 보고하고 있는 점도 시장의 저력을 뒷받침하고 있다.

유통 채널별로는 온라인 채널의 강세가 지속되고 있다. 1~3월 전국 온라인 상품 소매액은 3조 1614억 위안으로 7.5% 성장했으며, 전체 소매액에서 차지하는 비중은 24.8%에 달한다. 오프라인의 경우 편의점(8.3%)과 슈퍼마켓(5.1%)은 성장했으나 백화점(-0.1%)과 브랜드 전용 매장(-4.2%)은 역성장하며 채널 간 명암이 갈렸다.

다른 품목군과 비교해도 화장품의 성장세는 가파른 편이다. 3월 기준 통신기기류가 27.3%로 가장 높은 성장률을 기록했고 문화사무용품류(15.0%), 금·은·보석류(11.7%)가 뒤를 이었다. 화장품(8.3%)은 주요 품목 중 네 번째로 높은 성장률을 보이며 내수 시장 성장을 이끌었다. 반면 자동차류 소매액은 3월 11.8% 급감하며 1분기 누적 -9.1%를 기록했고, 건축 및 인테리어류(-9.0%), 가구류(-8.7%), 가전제품(-5.0%) 등 주거 관련 품목 전반은 역성장했다. 석유 및 제품류 역시 0.1% 성장에 그치며 사실상 정체 상태를 보였다.

전체 소비 지표를 세부적으로 보면 경영지별로 도시 지역의 3월 소매액은 3조6125억 위안으로 1.5% 증가했으나, 농촌 지역은 5491억 위안으로 2.7% 성장하며 상대적으로 높은 활력을 보였다. 1~3월 누적 기준으로도 도시(2.3%)보다 농촌(3.1%)의 성장 폭이 컸다.

소비 유형별로는 상품 소매액이 3월 1.5% 증가한 데 비해 외식 수입은 2.9% 늘어나며 서비스 분야의 회복세가 더 빠르게 나타났다. 자동차를 제외한 순수 소비품 소매액 성장률은 3월 3.2%, 1분기 누적 3.6%를 기록하며 대형 내구재의 부진과 대조를 보였다. 화장품을 비롯한 일반 소비재 시장이 탄탄한 소비 기반을 유지하고 있는 것으로 분석할 수 있다.

중국 화장품 시장은 2025년 하반기부터 이어진 회복 국면을 2026년 1분기에도 성공적으로 이어가고 있다. 3월에 기록한 8.3%의 성장률은 경기 둔화 우려 속에서 뷰티 산업의 소비 탄력성이 유효함을 증명했다. 효능 중심의 합리적 소비 트렌드가 안착한 만큼, 차별화된 기술력을 보유한 국내 기능성 화장품 브랜드들 역시 변화한 현지 시장 분위기를 기회로 활용하며 전략을 재편해야 할 시점이다.

무단 전재·복사·배포 등을 금지합니다.