4분기 영업이익 -6.5억원으로 '적자전환'… 본업 수익성에 빨간불

총차입금 3,300억원으로 전년비 1,600억원 폭증… 재무건전성 관리 도마 위

핵심 자회사 '보령컨슈머헬스케어' 순이익 적자전환 등 계열사 부진 겹쳐

기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

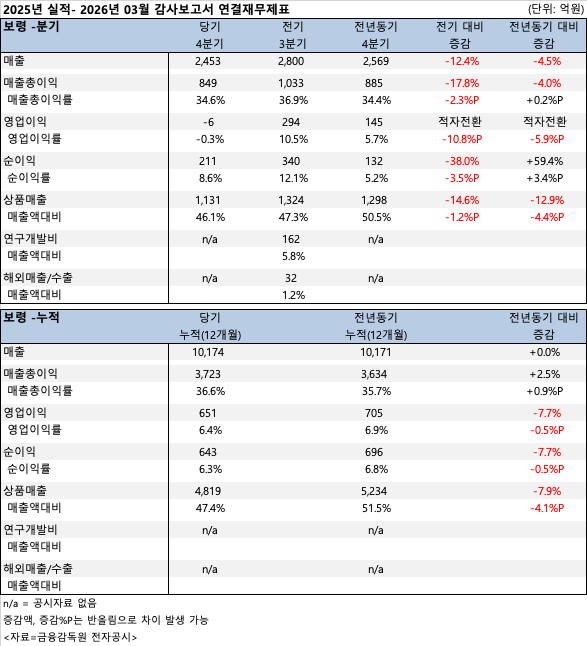

보령이 2025년 연간 누적 매출 1조원을 돌파하며 외형 유지에는 성공했으나, 4분기 영업이익이 적자로 돌아서고 총차입금이 전년 대비 두 배 가까이 폭증하는 등 수익성과 재무건전성 면에서 적지 않은 과제를 안게 됐다. 주요 종속기업인 보령컨슈머헬스케어마저 적자로 전환하며 전사적 수익성 방어에 비상이 걸렸다.

약업신문이 분석한 보고서에 따르면, 보령의 2025년 연간 연결기준 누적 매출액은 1조 174억원으로 전년 동기(1조 171억원) 대비 0.03% 증가하며 제자리걸음 했다. 전년에 이어 '매출 1조 클럽' 타이틀을 지켜냈다는 점은 고무적이나, 이익 체력은 눈에 띄게 약화됐다.

원가율 개선에 힘입어 연간 매출총이익은 3,723억원(전년비 +89억원)을 기록, 매출총이익률 36.6%를 달성했다. 그러나 연간 영업이익은 651억원으로 전년 동기 대비 7.7%(-54억원) 감소했고, 순이익 역시 643억원으로 7.7%(-53억원) 줄어들었다.

타사 제품을 도입해 판매하는 상품매출은 4,818억원으로 전년 대비 약 416억원 감소하며, 전체 매출 내 비중이 51.5%에서 47.4%로 하락했다. 자사 제품 중심의 포트폴리오 개편으로 읽힐 수 있으나, 외형 성장이 정체된 상황에서의 상품매출 하락은 성장 동력의 둔화로도 풀이된다.

특히 4분기 단일 실적은 보령의 수익성 악화 추세를 여실히 보여준다. 4분기 매출은 2,453억원으로 전년 동기 대비 115억원 감소했다. 가장 우려되는 부분은 영업이익이다. 4분기에만 6.5억원의 영업손실을 기록하며 전년 동기(145억원 흑자) 및 직전 분기(294억원 흑자) 대비 적자로 전환했다. 연말 판관비 집중 집행이나 일회성 비용 증가가 주요 원인으로 추정된다.

반면 4분기 순이익은 210억원으로 전년 동기 대비 59.4%(+78억원) 급증했다. 이는 본업인 영업활동에서의 손실을 영업외수익이나 법인세 효과 등 비영업적 요인으로 상쇄한 기형적인 수익 구조로, 질적인 펀더멘탈 개선으로 보기는 어렵다.

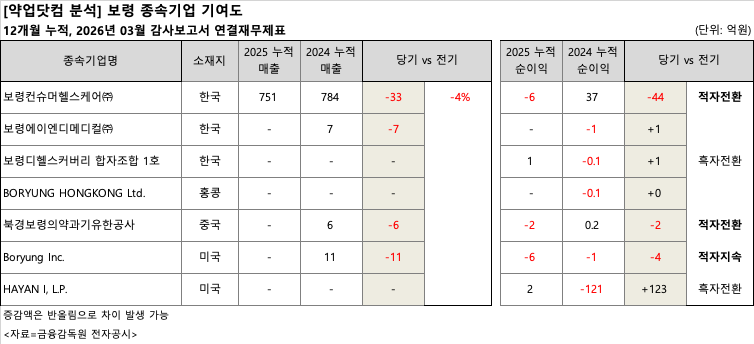

본사의 실적 부진과 함께 자회사들의 성적표 역시 부진의 늪에 빠졌다. 보령의 핵심 종속기업인 보령컨슈머헬스케어(한국)는 2025년 누적 매출 751억원을 기록하며 전년 대비 32억원 감소했다. 특히 순이익은 전년 37억원 흑자에서 올해 6.3억원 손실을 내며 적자전환해 전사 실적에 부담을 가중시켰다.

해외 법인의 상황도 녹록지 않다. 북경보령의약과기유한공사(중국)와 미국 법인 Boryung Inc.는 각각 2억원, 5.5억원의 순손실을 내며 적자를 면치 못했다. 다만, 미국 소재 종속기업인 'HAYAN I, L.P.'가 2024년 120억원의 대규모 순손실을 딛고 2025년 1.9억원의 순이익을 내며 흑자전환에 성공한 점은 유일한 위안거리다.

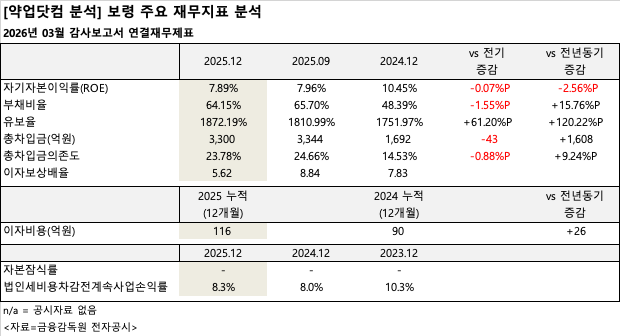

성장세 둔화 속 차입금 확대로 인한 재무 지표 악화도 뚜렷하다. 2025년 말 기준 보령의 총차입금은 3,300억원으로, 전년 말(1,692억원) 대비 무려 1,608억원 급증했다. 불과 1년 만에 차입 규모가 두 배 가까이 불어난 셈이다.

이에 따라 부채비율은 48.4%에서 64.1%로, 총차입금 의존도는 14.5%에서 23.8%로 치솟았다. 사내 유보율이 1,872%로 높은 수준을 유지하고 있어 당장의 유동성 위기 가능성은 낮지만, 대규모 차입에 따른 이자 부담은 실적을 짓누르는 요인이 되고 있다. 실제 연간 이자비용은 전년 90억원에서 115억원으로 늘어났고, 이자보상배율은 7.8배에서 5.6배로, 자기자본이익률(ROE)은 10.4%에서 7.9%로 일제히 하락했다.

| 인기기사 | 더보기 + |

-

1 오름테라퓨틱, AACR서 CD123 표적 DAC ‘ORM-1153’ 전임상 데이터 발표 예정 -

2 [약업분석] 제일약품, 외형 축소에도 영업익 흑자전환… R&D 투자는 450억 ↑ -

3 약준모, 평택 창고형약국 개설·근무약사 제명 추진 -

4 랩지노믹스 "거래처 검체수탁기관과 거래 중단" -

5 에이비엘바이오-노바브릿지, FDA와 위암 신약후보 '지바스토믹' 가속승인 가능성 확인 -

6 삼성바이오로직스,전세계 바이오의약품 생산 캐파 1위 ‘우뚝’ -

7 마인즈에이아이,우울증 진단솔루션 승인 이어 디지털의료기 허가 -

8 진원생명과학, 최대주주 변경 -

9 “구원투수, 드디어 등판” 네오이뮨텍 임상전문가 '김태경 CEO' 체제 출범 -

10 삼진제약, 신임 마케팅 실장 이예진 상무 영입

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 김홍식 기자 kimhs423@yakup.com

- 입력 2026.03.18 06:00 수정 2026.03.18 06:08

보령이 2025년 연간 누적 매출 1조원을 돌파하며 외형 유지에는 성공했으나, 4분기 영업이익이 적자로 돌아서고 총차입금이 전년 대비 두 배 가까이 폭증하는 등 수익성과 재무건전성 면에서 적지 않은 과제를 안게 됐다. 주요 종속기업인 보령컨슈머헬스케어마저 적자로 전환하며 전사적 수익성 방어에 비상이 걸렸다.

약업신문이 분석한 보고서에 따르면, 보령의 2025년 연간 연결기준 누적 매출액은 1조 174억원으로 전년 동기(1조 171억원) 대비 0.03% 증가하며 제자리걸음 했다. 전년에 이어 '매출 1조 클럽' 타이틀을 지켜냈다는 점은 고무적이나, 이익 체력은 눈에 띄게 약화됐다.

원가율 개선에 힘입어 연간 매출총이익은 3,723억원(전년비 +89억원)을 기록, 매출총이익률 36.6%를 달성했다. 그러나 연간 영업이익은 651억원으로 전년 동기 대비 7.7%(-54억원) 감소했고, 순이익 역시 643억원으로 7.7%(-53억원) 줄어들었다.

타사 제품을 도입해 판매하는 상품매출은 4,818억원으로 전년 대비 약 416억원 감소하며, 전체 매출 내 비중이 51.5%에서 47.4%로 하락했다. 자사 제품 중심의 포트폴리오 개편으로 읽힐 수 있으나, 외형 성장이 정체된 상황에서의 상품매출 하락은 성장 동력의 둔화로도 풀이된다.

특히 4분기 단일 실적은 보령의 수익성 악화 추세를 여실히 보여준다. 4분기 매출은 2,453억원으로 전년 동기 대비 115억원 감소했다. 가장 우려되는 부분은 영업이익이다. 4분기에만 6.5억원의 영업손실을 기록하며 전년 동기(145억원 흑자) 및 직전 분기(294억원 흑자) 대비 적자로 전환했다. 연말 판관비 집중 집행이나 일회성 비용 증가가 주요 원인으로 추정된다.

반면 4분기 순이익은 210억원으로 전년 동기 대비 59.4%(+78억원) 급증했다. 이는 본업인 영업활동에서의 손실을 영업외수익이나 법인세 효과 등 비영업적 요인으로 상쇄한 기형적인 수익 구조로, 질적인 펀더멘탈 개선으로 보기는 어렵다.

본사의 실적 부진과 함께 자회사들의 성적표 역시 부진의 늪에 빠졌다. 보령의 핵심 종속기업인 보령컨슈머헬스케어(한국)는 2025년 누적 매출 751억원을 기록하며 전년 대비 32억원 감소했다. 특히 순이익은 전년 37억원 흑자에서 올해 6.3억원 손실을 내며 적자전환해 전사 실적에 부담을 가중시켰다.

해외 법인의 상황도 녹록지 않다. 북경보령의약과기유한공사(중국)와 미국 법인 Boryung Inc.는 각각 2억원, 5.5억원의 순손실을 내며 적자를 면치 못했다. 다만, 미국 소재 종속기업인 'HAYAN I, L.P.'가 2024년 120억원의 대규모 순손실을 딛고 2025년 1.9억원의 순이익을 내며 흑자전환에 성공한 점은 유일한 위안거리다.

성장세 둔화 속 차입금 확대로 인한 재무 지표 악화도 뚜렷하다. 2025년 말 기준 보령의 총차입금은 3,300억원으로, 전년 말(1,692억원) 대비 무려 1,608억원 급증했다. 불과 1년 만에 차입 규모가 두 배 가까이 불어난 셈이다.

이에 따라 부채비율은 48.4%에서 64.1%로, 총차입금 의존도는 14.5%에서 23.8%로 치솟았다. 사내 유보율이 1,872%로 높은 수준을 유지하고 있어 당장의 유동성 위기 가능성은 낮지만, 대규모 차입에 따른 이자 부담은 실적을 짓누르는 요인이 되고 있다. 실제 연간 이자비용은 전년 90억원에서 115억원으로 늘어났고, 이자보상배율은 7.8배에서 5.6배로, 자기자본이익률(ROE)은 10.4%에서 7.9%로 일제히 하락했다.

무단 전재·복사·배포 등을 금지합니다.