4분기 영업이익 전년동기비 247.1% 급증하며 수익성 반등 신호탄

상품매출 크게 늘며 전체 매출 견인… 제품매출 비중 하락 및 해외 실적 부진은 숙제

총차입금 1,800억 원 증가로 부채비율 78.9% 상승… "이자보상배율은 12배로 안정적"

기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

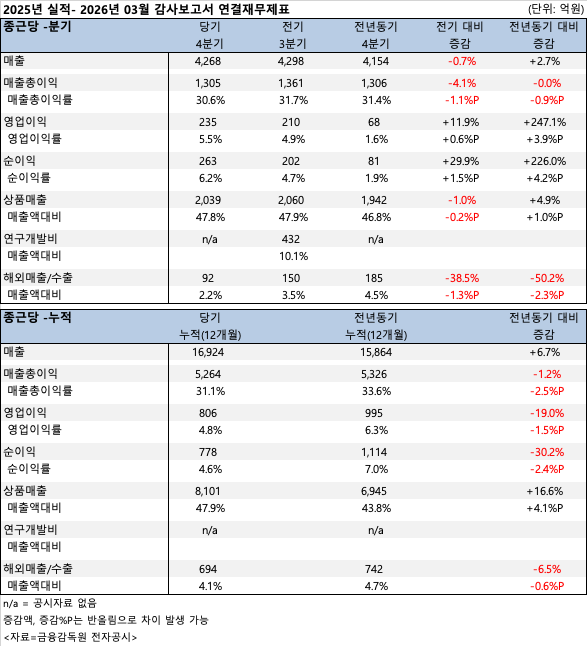

종근당이 2025년 한 해 동안 약 1조 7,000억 원에 육박하는 역대 최대 규모의 매출을 달성하며 외형 성장을 이뤄냈다.

특히 4분기에는 영업이익이 전년 동기 대비 3배 이상 급증하는 '깜짝 실적(어닝 서프라이즈)'을 기록하며 막판 뒷심을 발휘했다. 다만 연간 기준 영업이익 감소와 도입 품목(상품)에 편중된 수익 구조, 차입금 증가에 따른 재무 부담 등은 향후 과제로 남았다.

약업신문이 분석한 보고서에 따르면, 종근당의 2025년 누적 매출액은 1조 6,924억 원으로 전년(1조 5,864억 원) 대비 6.7% 증가했다. 대내외적인 시장 침체 속에서도 외형을 넓히며 대형 제약사로서의 입지를 굳건히 지켰다.

반면 내실 측면에서는 다소 아쉬운 성적표를 받았다. 연간 영업이익은 806억 원으로 전년(994억 6,100만 원) 대비 19.0% 감소했으며, 순이익 역시 778억원을 기록해 전년 대비 30.2% 급감했다. 이에 따라 영업이익률은 2024년 6.27%에서 2025년 4.76%로 1.51%p 하락했다.

단일 분기로 보면 4분기 실적은 괄목할 만한 성과를 냈다. 4분기 매출액은 4,268억 원으로 전년 동기 대비 2.7% 소폭 증가하는 데 그쳤으나, 4분기 영업이익은 235억원으로 전년 동기(67억 6,400만 원) 대비 무려 247.1% 급증했다. 하반기 들어 강력하게 추진한 원가 절감 및 판관비 효율화 전략이 주효했던 것으로 분석된다.

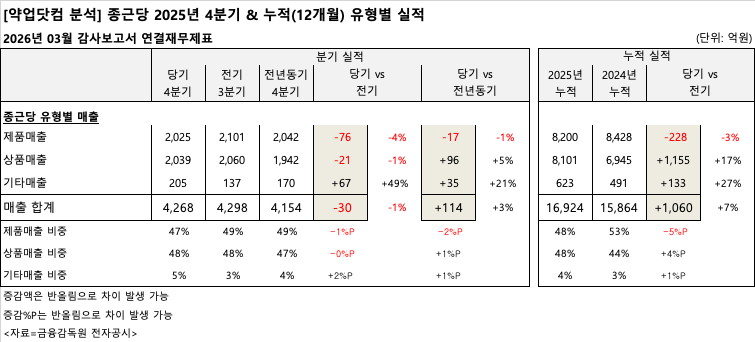

종근당의 2025년 외형 성장을 이끈 주역은 타사로부터 도입해 판매하는 '상품매출'이었다.

2025년 종근당의 자체 생산 품목인 제품매출은 8,199억 9,000만 원으로 전년 대비 2.7% 감소했다. 반면 상품매출은 8,100억 6,500만 원으로 전년 대비 16.6% 급증했다.

그 결과 2024년 53.1%에 달했던 제품매출 비중은 2025년 48.5%로 하락했고, 상품매출 비중은 43.8%에서 47.9%로 크게 뛰었다. 통상적으로 도입 품목은 자체 개발 신약이나 개량신약에 비해 마진율이 낮다. 수익성이 상대적으로 떨어지는 상품매출 중심의 성장이 전체적인 영업이익 하락을 부추긴 주된 원인으로 꼽힌다.

글로벌 시장 진출 성과도 뼈아픈 대목이다. 2025년 연간 해외매출(수출)은 694억 800만 원으로 전년 대비 6.5% 뒷걸음질 쳤다. 특히 4분기 수출액은 92억 원에 그치며 전년 동기 대비 절반(-50.2%) 수준으로 급감해, 내수 한계를 극복하기 위한 새로운 글로벌 전략 마련이 시급해졌다.

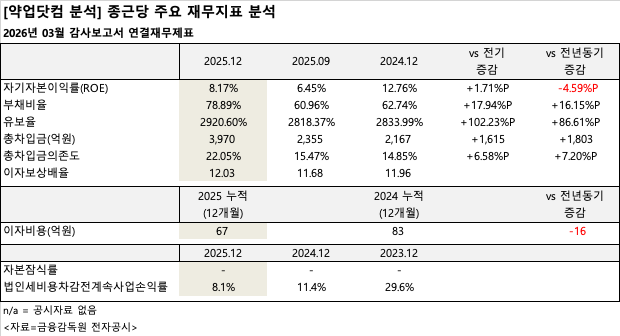

수익성 저하와 함께 재무건전성 지표도 일부 악화했다. 외부 자금 조달이 늘어나면서 2024년 말 2,166억 원 수준이던 총차입금은 2025년 말 3,969억 원으로 1,802억 원가량 급증했다.

이에 따라 부채비율은 2024년 62.7%에서 2025년 78.9%로 16.2%p 상승했으며, 차입금 의존도 역시 14.9%에서 22.0%로 올랐다. 기업의 자본운용 효율성을 나타내는 자기자본이익률(ROE)은 12.76%에서 8.17%로 하락했다.

다만 재무 건전성에 당장 붉은불이 켜진 것은 아니다. 영업이익으로 이자비용을 감당할 수 있는 능력을 보여주는 이자보상배율은 12.0배로 양호한 수준을 유지하고 있어, 유동성 리스크로 번질 가능성은 낮다는 평가다.

| 인기기사 | 더보기 + |

-

1 오름테라퓨틱, AACR서 CD123 표적 DAC ‘ORM-1153’ 전임상 데이터 발표 예정 -

2 약준모, 평택 창고형약국 개설·근무약사 제명 추진 -

3 [약업분석] 제일약품, 외형 축소에도 영업익 흑자전환… R&D 투자는 450억 ↑ -

4 랩지노믹스 "거래처 검체수탁기관과 거래 중단" -

5 에이비엘바이오-노바브릿지, FDA와 위암 신약후보 '지바스토믹' 가속승인 가능성 확인 -

6 삼성바이오로직스,전세계 바이오의약품 생산 캐파 1위 ‘우뚝’ -

7 마인즈에이아이,우울증 진단솔루션 승인 이어 디지털의료기 허가 -

8 진원생명과학, 최대주주 변경 -

9 삼진제약, 신임 마케팅 실장 이예진 상무 영입 -

10 “구원투수, 드디어 등판” 네오이뮨텍 임상전문가 '김태경 CEO' 체제 출범

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 김홍식 기자 kimhs423@yakup.com

- 입력 2026.03.18 06:00 수정 2026.03.18 06:01

종근당이 2025년 한 해 동안 약 1조 7,000억 원에 육박하는 역대 최대 규모의 매출을 달성하며 외형 성장을 이뤄냈다.

특히 4분기에는 영업이익이 전년 동기 대비 3배 이상 급증하는 '깜짝 실적(어닝 서프라이즈)'을 기록하며 막판 뒷심을 발휘했다. 다만 연간 기준 영업이익 감소와 도입 품목(상품)에 편중된 수익 구조, 차입금 증가에 따른 재무 부담 등은 향후 과제로 남았다.

약업신문이 분석한 보고서에 따르면, 종근당의 2025년 누적 매출액은 1조 6,924억 원으로 전년(1조 5,864억 원) 대비 6.7% 증가했다. 대내외적인 시장 침체 속에서도 외형을 넓히며 대형 제약사로서의 입지를 굳건히 지켰다.

반면 내실 측면에서는 다소 아쉬운 성적표를 받았다. 연간 영업이익은 806억 원으로 전년(994억 6,100만 원) 대비 19.0% 감소했으며, 순이익 역시 778억원을 기록해 전년 대비 30.2% 급감했다. 이에 따라 영업이익률은 2024년 6.27%에서 2025년 4.76%로 1.51%p 하락했다.

단일 분기로 보면 4분기 실적은 괄목할 만한 성과를 냈다. 4분기 매출액은 4,268억 원으로 전년 동기 대비 2.7% 소폭 증가하는 데 그쳤으나, 4분기 영업이익은 235억원으로 전년 동기(67억 6,400만 원) 대비 무려 247.1% 급증했다. 하반기 들어 강력하게 추진한 원가 절감 및 판관비 효율화 전략이 주효했던 것으로 분석된다.

종근당의 2025년 외형 성장을 이끈 주역은 타사로부터 도입해 판매하는 '상품매출'이었다.

2025년 종근당의 자체 생산 품목인 제품매출은 8,199억 9,000만 원으로 전년 대비 2.7% 감소했다. 반면 상품매출은 8,100억 6,500만 원으로 전년 대비 16.6% 급증했다.

그 결과 2024년 53.1%에 달했던 제품매출 비중은 2025년 48.5%로 하락했고, 상품매출 비중은 43.8%에서 47.9%로 크게 뛰었다. 통상적으로 도입 품목은 자체 개발 신약이나 개량신약에 비해 마진율이 낮다. 수익성이 상대적으로 떨어지는 상품매출 중심의 성장이 전체적인 영업이익 하락을 부추긴 주된 원인으로 꼽힌다.

글로벌 시장 진출 성과도 뼈아픈 대목이다. 2025년 연간 해외매출(수출)은 694억 800만 원으로 전년 대비 6.5% 뒷걸음질 쳤다. 특히 4분기 수출액은 92억 원에 그치며 전년 동기 대비 절반(-50.2%) 수준으로 급감해, 내수 한계를 극복하기 위한 새로운 글로벌 전략 마련이 시급해졌다.

수익성 저하와 함께 재무건전성 지표도 일부 악화했다. 외부 자금 조달이 늘어나면서 2024년 말 2,166억 원 수준이던 총차입금은 2025년 말 3,969억 원으로 1,802억 원가량 급증했다.

이에 따라 부채비율은 2024년 62.7%에서 2025년 78.9%로 16.2%p 상승했으며, 차입금 의존도 역시 14.9%에서 22.0%로 올랐다. 기업의 자본운용 효율성을 나타내는 자기자본이익률(ROE)은 12.76%에서 8.17%로 하락했다.

다만 재무 건전성에 당장 붉은불이 켜진 것은 아니다. 영업이익으로 이자비용을 감당할 수 있는 능력을 보여주는 이자보상배율은 12.0배로 양호한 수준을 유지하고 있어, 유동성 리스크로 번질 가능성은 낮다는 평가다.

무단 전재·복사·배포 등을 금지합니다.