코스닥 톱5, HK이노엔·동국제약·HLB제약·테라젠이텍스·휴온스

기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

올해 1분기 국내 상장 제약·바이오 기업들의 상품매출 실적이 전반적인 성장세를 띠며 외형 확장에 기여한 것으로 나타났다.약업신문이 분석한 데이터(코스피 43개사, 코스닥 44개사 연결기준 실적)에 따르면,

반면 코스닥 기업들은 평균 85억원의 상품매출을 기록하며 전년동기 대비 8.0% 늘어난 실적을 달성했고, 매출 비중 또한 16.6%로 전년 동기(16.5%)와 비슷한 수준(+0.0%p)을 유지하며 포트폴리오 다각화에 속도를 내고 있다.

♦︎ 코스피 제약·바이오 43개사

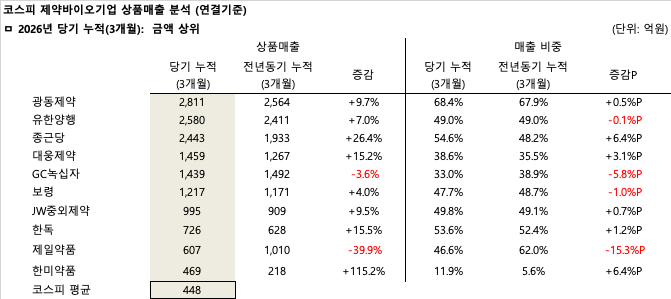

코스피 제약·바이오 1분기 상품매출 규모를 살펴보면, 견고한 유통망을 자랑하는 광동제약이 2800억원을 넘기며 1위를 차지했다. 이어서 대형 품목을 다수 보유한 유한양행과 종근당이 2400억~2500억원대의 대규모 매출을 올리며 확고한 선두권을 형성했다.

주요 기업별 1분기 상품매출 총액은 1위 광동제약(2811억원), 2위 유한양행(2580억원), 3위 종근당(2443억원)이 최상위권을 구축한 데 이어, 4위 대웅제약(1459억원), 5위 GC녹십자(1439억원), 6위 보령(1217억원), 7위 JW중외제약(995억원), 8위 한독(726억원), 9위 제일약품(607억원), 10위 한미약품(469억원) 순으로 집계됐다.

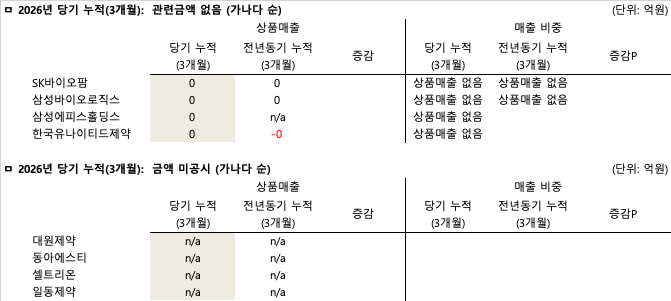

코스피 상장사 중 자체 개발 신약 및 바이오의약품 위주로 사업을 영위하는 SK바이오팜, 삼성바이오로직스, 삼성에피스홀딩스, 한국유나이티드제약 등 4개사는 1분기 상품매출이 별도로 발생하지 않았다. 한편 대원제약, 동아에스티, 셀트리온, 일동제약 등 4개사는 관련 내역을 공시하지 않은 것으로 확인됐다.

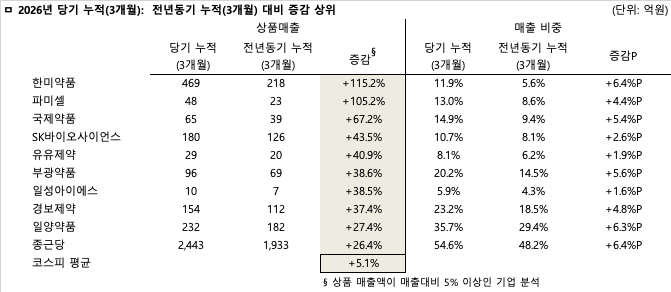

전년동기 대비 상품매출을 가장 폭발적으로 늘린 곳은 한미약품이었다. 도입 품목의 고른 성장에 힘입어 전년 대비 115.2% 급증하며 1위를 기록했고, 파미셀 역시 105%가 넘는 높은 증감률을 기록했다.

전년 동기 대비 증가율은 1위 한미약품(+115.2%), 2위 파미셀(+105.2%), 3위 국제약품(+67.2%)이 상위권을 리드한 가운데, 4위 SK바이오사이언스(+43.5%), 5위 유유제약(+40.9%), 6위 부광약품(+38.6%), 7위 일성아이에스(+38.5%), 8위 경보제약(+37.4%), 9위 일양약품(+27.4%), 10위 종근당(+26.4%) 순으로 뚜렷한 증가세를 보였다.

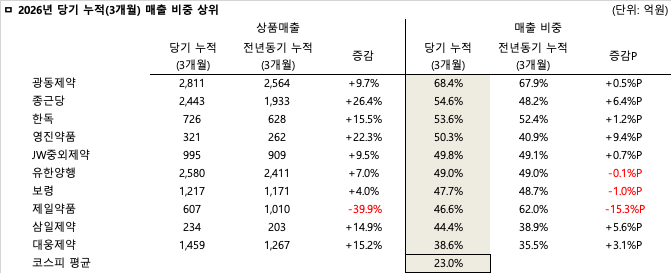

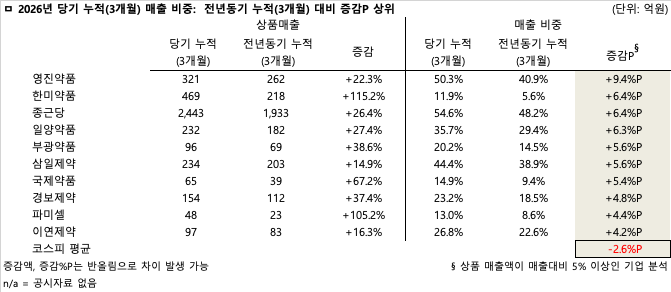

전체 매출 규모 대비 상품매출이 차지하는 비중 지표에서는 광동제약이 68.4%라는 높은 수치로 1위에 등극했다. 종근당(54.6%)과 한독(53.6%), 영진약품(50.3%)도 매출의 절반 이상을 상품매출이 책임졌다.

매출 대비 상품 비중은 1위 광동제약(68.4%), 2위 종근당(54.6%), 3위 한독(53.6%), 4위 영진약품(50.3%), 5위 JW중외제약(49.8%)이 톱 5를 차지했으며, 이어 6위 유한양행(49.0%), 7위 보령(47.7%), 8위 제일약품(46.6%), 9위 삼일제약(44.4%), 10위 대웅제약(38.6%) 순으로 나타났다.

전년 동기 대비 매출 대비 상품 비중이 얼마나 늘었는지를 보여주는 증감 포인트(%p) 부문에서는 영진약품이 9.36%p 급상승하며 1위를 꿰찼다.

상품매출 비중 확대폭 순위는 1위 영진약품(+9.36%p), 2위 한미약품(+6.37%p), 3위 종근당(+6.35%p)이 돋보인 가운데, 4위 일양약품(+6.28%p), 5위 부광약품(+5.63%p), 6위 삼일제약(+5.58%p), 7위 국제약품(+5.44%p), 8위 경보제약(+4.78%p), 9위 파미셀(+4.40%p), 10위 이연제약(+4.20%p) 순으로 도입 품목의 영향력이 한층 강화됐다.

♦︎ 코스닥 제약·바이오 44개사

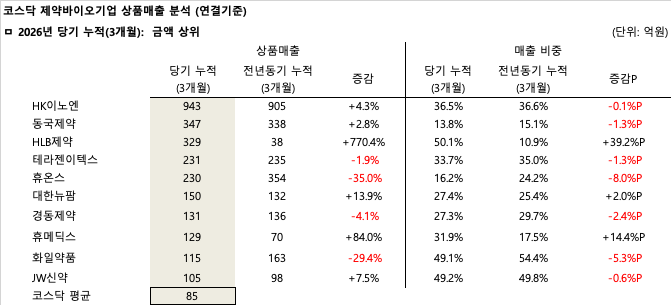

코스닥 1분기 상품매출 규모에서는 코프로모션 및 유통 파트너십에 집중하는 기업들의 분전이 뚜렷했다. 케이캡 등 대형 품목의 시장 지배력을 앞세운 HK이노엔이 943억원을 기록하며 1위에 올랐고, 동국제약과 HLB제약도 300억원대 매출을 집행했다.

1분기 상품매출 지출 규모는 1위 HK이노엔(943억원), 2위 동국제약(347억원), 3위 HLB제약(329억원)이 3강 구도를 구축한 가운데, 4위 테라젠이텍스(231억원), 5위 휴온스(230억원), 6위 대한뉴팜(150억원), 7위 경동제약(130.0억원), 8위 휴메딕스(129억원), 9위 화일약품(115억원), 10위 JW신약(105억원) 순으로 나타났다.

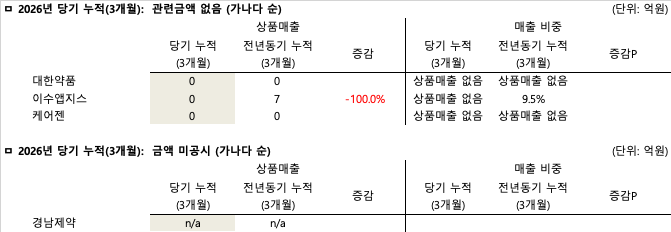

코스닥 상장사 중 자체 기술 기반 제품에 주력하는 대한약품, 이수앱지스, 케어젠 등 3개사는 1분기 상품매출이 별도로 발생하지 않았다. 반면, 경남제약은 코스닥 기업 중 유일하게 상품매출 내역을 별도로 공시하지 않은 것으로 집계됐다.

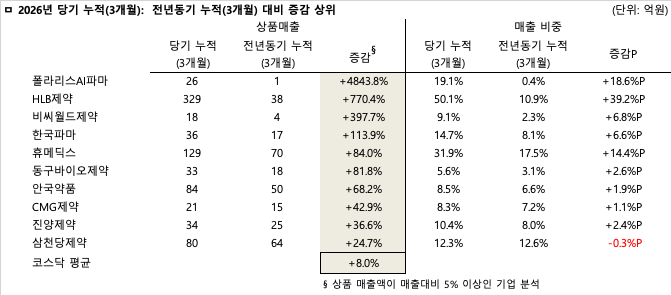

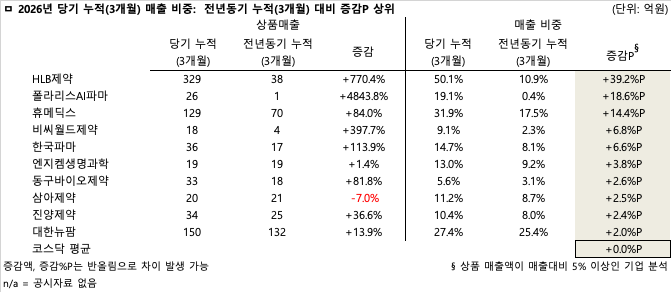

전년동기 대비 상품매출 증감률을 분석해보면 규모는 작으나 폴라리스AI파마가 4843.8%의 네자리수 증가폭을 보이며 1위를 기록했다. HLB제약 역시 전년 대비 770.4% 성장하며 공격적인 외형 확대를 이뤘다.

데이터를 자세히 살펴보면 1위 폴라리스AI파마(+4843.8%), 2위 HLB제약(+770.4%), 3위 비씨월드제약(+397.7%)이 기록적인 증가세를 분출했고, 이어 4위 한국파마(+113.9%), 5위 휴메딕스(+84.0%), 6위 동구바이오제약(+81.8%), 7위 안국약품(+68.2%), 8위 CMG제약(+42.9%), 9위 진양제약(+36.6%), 10위 삼천당제약(+24.7%) 순으로 나타났다.

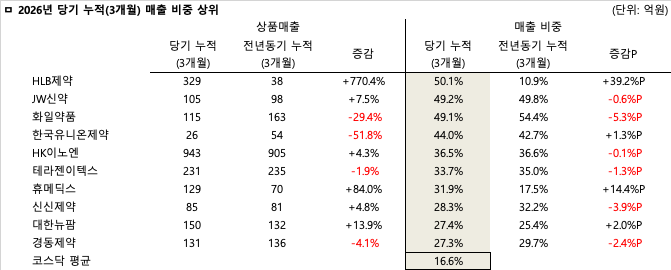

전체 매출액 대비 상품매출 비중에서는 HLB제약이 50.1%를 기록하며 시장 확대를 주도했다. 이어서 JW신약이 49.2%, 화일약품이 49.1%로 높은 비중을 입증했다.

매출 대비 상품 비중 순위는 1위 HLB제약(50.1%), 2위 JW신약(49.2%), 3위 화일약품(49.1%)이 최상위권을 이끌었으며, 4위 한국유니온제약(44.0%), 5위 HK이노엔(36.5%), 6위 테라젠이텍스(33.7%), 7위 휴메딕스(31.9%), 8위 신신제약(28.3%), 9위 대한뉴팜(27.4%), 10위 경동제약(27.3%) 순으로 영업망 활용 기조를 지속했다.

전년동기 대비 매출액 중 상품 비중이 가장 크게 증가한 곳은 HLB제약으로, 무려 39.20%p 확대되며 독보적인 파이프라인 다각화 의지를 보였다.

비중 증감 포인트 순위는 1위 HLB제약(+39.2%p), 2위 폴라리스AI파마(+18.6%p), 3위 휴메딕스(+14.4%p)가 성장을 주도한 데 이어, 4위 비씨월드제약(+6.8%p), 5위 한국파마(+6.6%p), 6위 엔지켐생명과학(+3.8%p), 7위 동구바이오제약(+2.6%p), 8위 삼아제약(+2.5%p), 9위 진양제약(+2.4%p), 10위 대한뉴팜(+2.0%p) 순으로 외형 가치 창출을 위한 랠리를 마감했다.

| 인기기사 | 더보기 + |

-

1 'BIO USA 2026' 앞두고 K-제약바이오 '들썩' -

2 [산업약사포럼] "신약개발 성공 열쇠는 연결"…'Integrator' 역할 주목 -

3 오스코텍, 1조원 규모 기술수출 '세비도플레닙' 선급금 수령 -

4 [기획] '유일한 정신'으로 빚어낸 유한양행 100년 상생의 기적 -

5 상장 제약·바이오사 1Q 평균 상품매출 코스피 448억, 코스닥 85억 달성 -

6 일동제약,'유노비아' 합병 종료..비만치료제 등 파이프라인 상업화 가속 -

7 진찰료는 ‘올리고’ 검체검사는 ‘쪼개고’… 확 달라지는 1차 의료 보상 -

8 프로티나,'골관절염 치료제 후보물질 혁신신약 개발' 과제 선정 -

9 바이러스 억제 넘어 삶의 질로…바뀌는 HIV 치료 패러다임 -

10 미국,‘바이오시밀러 규제완화법’ 통과..시장 신속 진입 ‘코앞’

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 김홍식 기자 kimhs423@yakup.com

- 입력 2026.06.18 13:00 수정 2026.06.18 13:00

올해 1분기 국내 상장 제약·바이오 기업들의 상품매출 실적이 전반적인 성장세를 띠며 외형 확장에 기여한 것으로 나타났다.약업신문이 분석한 데이터(코스피 43개사, 코스닥 44개사 연결기준 실적)에 따르면,

반면 코스닥 기업들은 평균 85억원의 상품매출을 기록하며 전년동기 대비 8.0% 늘어난 실적을 달성했고, 매출 비중 또한 16.6%로 전년 동기(16.5%)와 비슷한 수준(+0.0%p)을 유지하며 포트폴리오 다각화에 속도를 내고 있다.

♦︎ 코스피 제약·바이오 43개사

코스피 제약·바이오 1분기 상품매출 규모를 살펴보면, 견고한 유통망을 자랑하는 광동제약이 2800억원을 넘기며 1위를 차지했다. 이어서 대형 품목을 다수 보유한 유한양행과 종근당이 2400억~2500억원대의 대규모 매출을 올리며 확고한 선두권을 형성했다.

주요 기업별 1분기 상품매출 총액은 1위 광동제약(2811억원), 2위 유한양행(2580억원), 3위 종근당(2443억원)이 최상위권을 구축한 데 이어, 4위 대웅제약(1459억원), 5위 GC녹십자(1439억원), 6위 보령(1217억원), 7위 JW중외제약(995억원), 8위 한독(726억원), 9위 제일약품(607억원), 10위 한미약품(469억원) 순으로 집계됐다.

코스피 상장사 중 자체 개발 신약 및 바이오의약품 위주로 사업을 영위하는 SK바이오팜, 삼성바이오로직스, 삼성에피스홀딩스, 한국유나이티드제약 등 4개사는 1분기 상품매출이 별도로 발생하지 않았다. 한편 대원제약, 동아에스티, 셀트리온, 일동제약 등 4개사는 관련 내역을 공시하지 않은 것으로 확인됐다.

전년동기 대비 상품매출을 가장 폭발적으로 늘린 곳은 한미약품이었다. 도입 품목의 고른 성장에 힘입어 전년 대비 115.2% 급증하며 1위를 기록했고, 파미셀 역시 105%가 넘는 높은 증감률을 기록했다.

전년 동기 대비 증가율은 1위 한미약품(+115.2%), 2위 파미셀(+105.2%), 3위 국제약품(+67.2%)이 상위권을 리드한 가운데, 4위 SK바이오사이언스(+43.5%), 5위 유유제약(+40.9%), 6위 부광약품(+38.6%), 7위 일성아이에스(+38.5%), 8위 경보제약(+37.4%), 9위 일양약품(+27.4%), 10위 종근당(+26.4%) 순으로 뚜렷한 증가세를 보였다.

전체 매출 규모 대비 상품매출이 차지하는 비중 지표에서는 광동제약이 68.4%라는 높은 수치로 1위에 등극했다. 종근당(54.6%)과 한독(53.6%), 영진약품(50.3%)도 매출의 절반 이상을 상품매출이 책임졌다.

매출 대비 상품 비중은 1위 광동제약(68.4%), 2위 종근당(54.6%), 3위 한독(53.6%), 4위 영진약품(50.3%), 5위 JW중외제약(49.8%)이 톱 5를 차지했으며, 이어 6위 유한양행(49.0%), 7위 보령(47.7%), 8위 제일약품(46.6%), 9위 삼일제약(44.4%), 10위 대웅제약(38.6%) 순으로 나타났다.

전년 동기 대비 매출 대비 상품 비중이 얼마나 늘었는지를 보여주는 증감 포인트(%p) 부문에서는 영진약품이 9.36%p 급상승하며 1위를 꿰찼다.

상품매출 비중 확대폭 순위는 1위 영진약품(+9.36%p), 2위 한미약품(+6.37%p), 3위 종근당(+6.35%p)이 돋보인 가운데, 4위 일양약품(+6.28%p), 5위 부광약품(+5.63%p), 6위 삼일제약(+5.58%p), 7위 국제약품(+5.44%p), 8위 경보제약(+4.78%p), 9위 파미셀(+4.40%p), 10위 이연제약(+4.20%p) 순으로 도입 품목의 영향력이 한층 강화됐다.

♦︎ 코스닥 제약·바이오 44개사

코스닥 1분기 상품매출 규모에서는 코프로모션 및 유통 파트너십에 집중하는 기업들의 분전이 뚜렷했다. 케이캡 등 대형 품목의 시장 지배력을 앞세운 HK이노엔이 943억원을 기록하며 1위에 올랐고, 동국제약과 HLB제약도 300억원대 매출을 집행했다.

1분기 상품매출 지출 규모는 1위 HK이노엔(943억원), 2위 동국제약(347억원), 3위 HLB제약(329억원)이 3강 구도를 구축한 가운데, 4위 테라젠이텍스(231억원), 5위 휴온스(230억원), 6위 대한뉴팜(150억원), 7위 경동제약(130.0억원), 8위 휴메딕스(129억원), 9위 화일약품(115억원), 10위 JW신약(105억원) 순으로 나타났다.

코스닥 상장사 중 자체 기술 기반 제품에 주력하는 대한약품, 이수앱지스, 케어젠 등 3개사는 1분기 상품매출이 별도로 발생하지 않았다. 반면, 경남제약은 코스닥 기업 중 유일하게 상품매출 내역을 별도로 공시하지 않은 것으로 집계됐다.

전년동기 대비 상품매출 증감률을 분석해보면 규모는 작으나 폴라리스AI파마가 4843.8%의 네자리수 증가폭을 보이며 1위를 기록했다. HLB제약 역시 전년 대비 770.4% 성장하며 공격적인 외형 확대를 이뤘다.

데이터를 자세히 살펴보면 1위 폴라리스AI파마(+4843.8%), 2위 HLB제약(+770.4%), 3위 비씨월드제약(+397.7%)이 기록적인 증가세를 분출했고, 이어 4위 한국파마(+113.9%), 5위 휴메딕스(+84.0%), 6위 동구바이오제약(+81.8%), 7위 안국약품(+68.2%), 8위 CMG제약(+42.9%), 9위 진양제약(+36.6%), 10위 삼천당제약(+24.7%) 순으로 나타났다.

전체 매출액 대비 상품매출 비중에서는 HLB제약이 50.1%를 기록하며 시장 확대를 주도했다. 이어서 JW신약이 49.2%, 화일약품이 49.1%로 높은 비중을 입증했다.

매출 대비 상품 비중 순위는 1위 HLB제약(50.1%), 2위 JW신약(49.2%), 3위 화일약품(49.1%)이 최상위권을 이끌었으며, 4위 한국유니온제약(44.0%), 5위 HK이노엔(36.5%), 6위 테라젠이텍스(33.7%), 7위 휴메딕스(31.9%), 8위 신신제약(28.3%), 9위 대한뉴팜(27.4%), 10위 경동제약(27.3%) 순으로 영업망 활용 기조를 지속했다.

전년동기 대비 매출액 중 상품 비중이 가장 크게 증가한 곳은 HLB제약으로, 무려 39.20%p 확대되며 독보적인 파이프라인 다각화 의지를 보였다.

비중 증감 포인트 순위는 1위 HLB제약(+39.2%p), 2위 폴라리스AI파마(+18.6%p), 3위 휴메딕스(+14.4%p)가 성장을 주도한 데 이어, 4위 비씨월드제약(+6.8%p), 5위 한국파마(+6.6%p), 6위 엔지켐생명과학(+3.8%p), 7위 동구바이오제약(+2.6%p), 8위 삼아제약(+2.5%p), 9위 진양제약(+2.4%p), 10위 대한뉴팜(+2.0%p) 순으로 외형 가치 창출을 위한 랠리를 마감했다.

무단 전재·복사·배포 등을 금지합니다.