핵심 계열사 '온라인팜' 캐시카우 역할 톡톡… 헬스케어 부문 매출 24% 고성장

ROE 13.1%로 껑충… 부채비율 55.2% 하락 및 차입금 313억 원 축소 등 재무지표 '청신호'

기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

한미사이언스가 주력 사업의 견조한 실적과 신사업 부문의 약진에 힘입어 2025년 호실적을 달성했다. 순이익이 전년 대비 두 배 이상 급증하며 '질적 성장'을 이뤄냈고, 선제적인 차입금 축소로 재무건전성까지 대폭 개선하는 성과를 거뒀다.

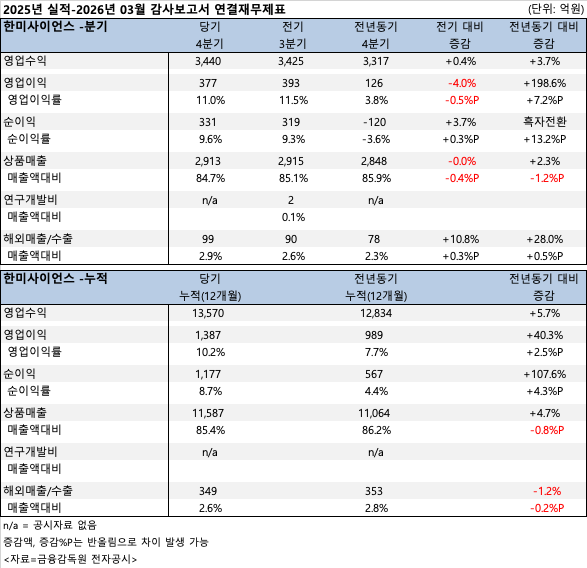

약업신문이 분석한 보고서에 따르면, 한미사이언스의 2025년 연간 누적 매출액은 1조 3,569억 원으로 전년(1조 2,834억 원) 대비 5.7% 증가했다.

특히 수익성 지표가 폭발적으로 성장했다. 연간 영업이익은 1,387억 원으로 전년 동기 대비 40.3% 증가했으며, 당기순이익은 1,177억 원을 기록해 전년(567억 원) 대비 무려 107.6% 급증했다. 연간 영업이익률 역시 7.7%에서 10.2%로 두 자릿수에 진입하며 수익 구조가 한층 탄탄해졌다.

이러한 연간 호실적은 4분기의 폭발적인 이익 성장이 견인했다. 한미사이언스의 2025년 4분기 매출은 3,440억 원으로 전년 동기 대비 3.7% 늘었으며, 영업이익은 377억 원을 기록해 198.6% 급증했다. 4분기 순이익은 331억 원으로 전년 동기(-120억 원) 대비 흑자 전환에 성공했다.

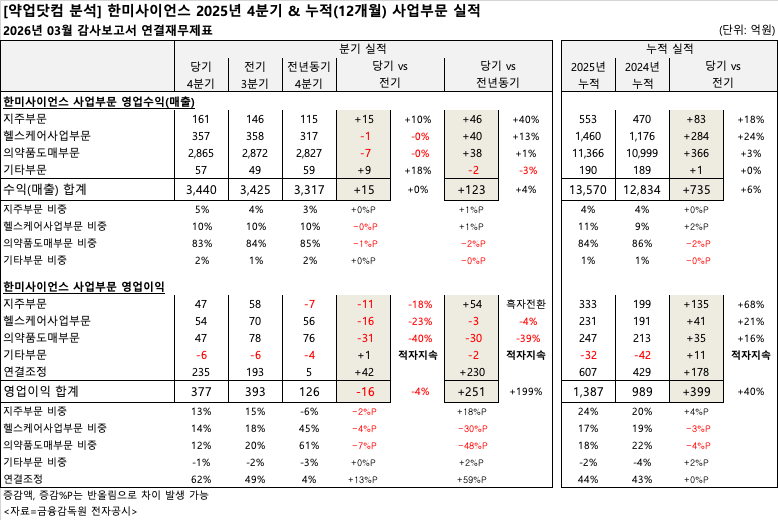

사업 부문별로 살펴보면, 전사 매출의 83% 이상을 차지하는 핵심 캐시카우인 의약품 도매 부문이 1조 1,366억 원의 연간 매출(3%↑)과 247억 원의 영업이익(16%↑)을 기록하며 든든한 버팀목 역할을 했다.

성장 엔진인 헬스케어 사업 부문의 도약도 눈에 띈다. 헬스케어 부문 연간 매출은 1,460억 원으로 전년 대비 24%나 성장했으며, 영업이익은 231억 원(21%↑)을 기록해 전사 실적 확장에 크게 기여했다. 지주 부문 역시 영업이익 333억 원을 내며 전년 대비 68%의 높은 이익 성장률을 보였다.

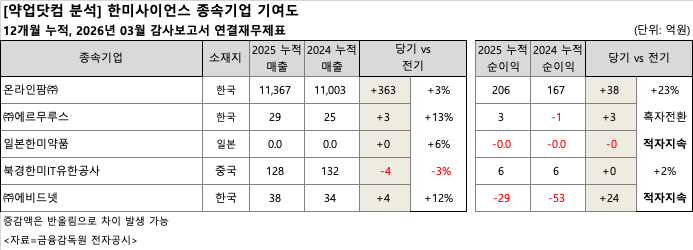

주요 종속기업 중에서는 단연 '온라인팜'의 독보적인 활약이 빛났다. 온라인팜은 2025년 연간 매출 1조 1,367억 원, 당기순이익 206억 원을 기록하며 그룹 내 핵심 수익원임을 재입증했다. 이 외에도 에르무루스가 당기순이익 3억 원을 내며 흑자 전환했고, 에비드넷은 순손실 규모를 전년 53억 원에서 29억 원으로 대폭 줄이며 수익성 개선의 청신호를 켰다.

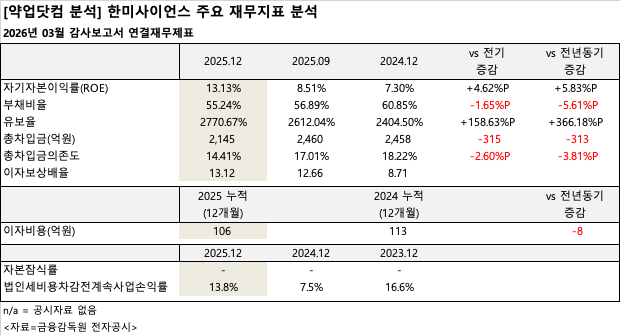

실적 퀀텀점프는 획기적인 재무건전성 강화로 이어졌다. 자본 효율성을 나타내는 자기자본이익률(ROE)은 2024년 말 7.3%에서 2025년 말 13.13%로 두 배 가까이 상승했다.

같은 기간 부채비율은 60.85%에서 55.24%로 낮아졌다. 특히 총차입금 규모를 2,458억 원에서 2,145억 원으로 약 313억 원 축소하면서 총차입금 의존도를 18.22%에서 14.41%까지 떨어뜨렸다. 이에 따라 이자보상배율은 8.71배에서 13.12배로 훌쩍 뛰었고, 기업의 자금 여력을 보여주는 유보율은 2,770.67%를 돌파해 매우 풍부한 잉여 현금 흐름을 확보하게 됐다.

한미사이언스의 데이터는 기존 의약품 유통업의 강력한 시장 지배력을 바탕으로 창출된 안정적인 현금이 신사업 성장과 재무구조 개선으로 이어지는 완벽한 선순환 궤도에 올랐음을 시사하고 있다.

| 인기기사 | 더보기 + |

-

1 [약업분석] 파미셀, 바이오케미컬 고성장 지속…영업익 6배 급증 -

2 셀트리온, 20대 노동자 추락사 21시간 만에 공식 확인…중대재해법 적용 여부 조사 -

3 “일본 줄기세포 치료 5592명·8030건 10년 데이터 공개…치료 옵션 증명” -

4 셀트리온, 1조2200억원 투입 송도 캠퍼스내 4,5공장 신설 -

5 [약업분석] GC녹십자, 매출 2조원 눈앞…지난해 1조9913억·영업익 115% 증가 -

6 트럼프 2기 'IRA·생물보안법·관세폭탄' 3중고… 국내 제약바이오 돌파구는? -

7 건강보험 약품비 '27.7조' 증가세…만성질환·항암제 지출 확대 -

8 2026 서울 인디뷰티쇼 26일 개막… K-뷰티 차세대 주역 총집합 -

9 FDA, 일부 파킨슨병 치료제 발작 위험성 주의 -

10 [인터뷰] 펩타이드, 유행 아닌 브랜드의 근간으로

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 김홍식 기자 kimhs423@yakup.com

- 입력 2026.03.24 10:31 수정 2026.03.24 10:57

한미사이언스가 주력 사업의 견조한 실적과 신사업 부문의 약진에 힘입어 2025년 호실적을 달성했다. 순이익이 전년 대비 두 배 이상 급증하며 '질적 성장'을 이뤄냈고, 선제적인 차입금 축소로 재무건전성까지 대폭 개선하는 성과를 거뒀다.

약업신문이 분석한 보고서에 따르면, 한미사이언스의 2025년 연간 누적 매출액은 1조 3,569억 원으로 전년(1조 2,834억 원) 대비 5.7% 증가했다.

특히 수익성 지표가 폭발적으로 성장했다. 연간 영업이익은 1,387억 원으로 전년 동기 대비 40.3% 증가했으며, 당기순이익은 1,177억 원을 기록해 전년(567억 원) 대비 무려 107.6% 급증했다. 연간 영업이익률 역시 7.7%에서 10.2%로 두 자릿수에 진입하며 수익 구조가 한층 탄탄해졌다.

이러한 연간 호실적은 4분기의 폭발적인 이익 성장이 견인했다. 한미사이언스의 2025년 4분기 매출은 3,440억 원으로 전년 동기 대비 3.7% 늘었으며, 영업이익은 377억 원을 기록해 198.6% 급증했다. 4분기 순이익은 331억 원으로 전년 동기(-120억 원) 대비 흑자 전환에 성공했다.

사업 부문별로 살펴보면, 전사 매출의 83% 이상을 차지하는 핵심 캐시카우인 의약품 도매 부문이 1조 1,366억 원의 연간 매출(3%↑)과 247억 원의 영업이익(16%↑)을 기록하며 든든한 버팀목 역할을 했다.

성장 엔진인 헬스케어 사업 부문의 도약도 눈에 띈다. 헬스케어 부문 연간 매출은 1,460억 원으로 전년 대비 24%나 성장했으며, 영업이익은 231억 원(21%↑)을 기록해 전사 실적 확장에 크게 기여했다. 지주 부문 역시 영업이익 333억 원을 내며 전년 대비 68%의 높은 이익 성장률을 보였다.

주요 종속기업 중에서는 단연 '온라인팜'의 독보적인 활약이 빛났다. 온라인팜은 2025년 연간 매출 1조 1,367억 원, 당기순이익 206억 원을 기록하며 그룹 내 핵심 수익원임을 재입증했다. 이 외에도 에르무루스가 당기순이익 3억 원을 내며 흑자 전환했고, 에비드넷은 순손실 규모를 전년 53억 원에서 29억 원으로 대폭 줄이며 수익성 개선의 청신호를 켰다.

실적 퀀텀점프는 획기적인 재무건전성 강화로 이어졌다. 자본 효율성을 나타내는 자기자본이익률(ROE)은 2024년 말 7.3%에서 2025년 말 13.13%로 두 배 가까이 상승했다.

같은 기간 부채비율은 60.85%에서 55.24%로 낮아졌다. 특히 총차입금 규모를 2,458억 원에서 2,145억 원으로 약 313억 원 축소하면서 총차입금 의존도를 18.22%에서 14.41%까지 떨어뜨렸다. 이에 따라 이자보상배율은 8.71배에서 13.12배로 훌쩍 뛰었고, 기업의 자금 여력을 보여주는 유보율은 2,770.67%를 돌파해 매우 풍부한 잉여 현금 흐름을 확보하게 됐다.

한미사이언스의 데이터는 기존 의약품 유통업의 강력한 시장 지배력을 바탕으로 창출된 안정적인 현금이 신사업 성장과 재무구조 개선으로 이어지는 완벽한 선순환 궤도에 올랐음을 시사하고 있다.

무단 전재·복사·배포 등을 금지합니다.