총차입금 구성중 사채관련 항목(전환사채, 신주인수권부사채 등) '0'

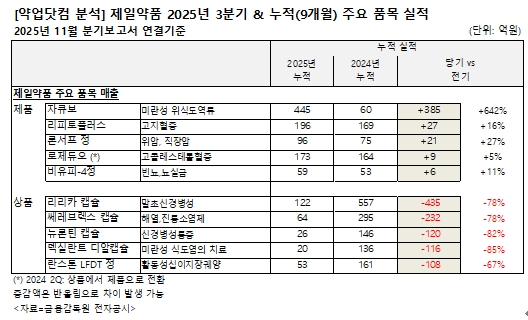

3분기 해외매출 '자큐보' 선전 두자릿수 돌파...2024년 3분기보다 9%P 증가

기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

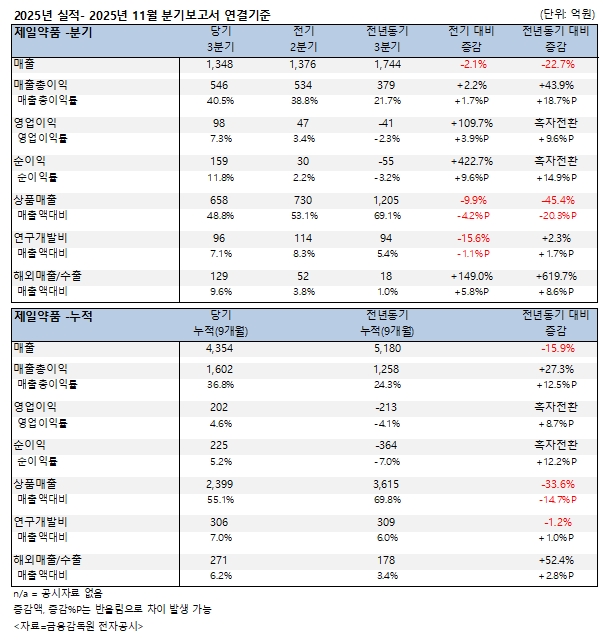

제일약품의 2025년 3분기 매출은 전기(2025년 2분기) 대비 소폭 감소, 전년동기(2024년 3분기) 대비 396억원 감소했다. 2025년 3분기 누적 매출은 전년동기(2024년 3분기 누적) 대비 826억원 줄었다. 하지만 수익 구조를 세부적으로 보면 자사 제품 매출 비중이 증가하면서 영업이익, 순이익, 자기자본이익률(ROE)와 같은 수익성 지표가 개선되고 있다.

회사의매출 구조를 보면 다음과 같다.

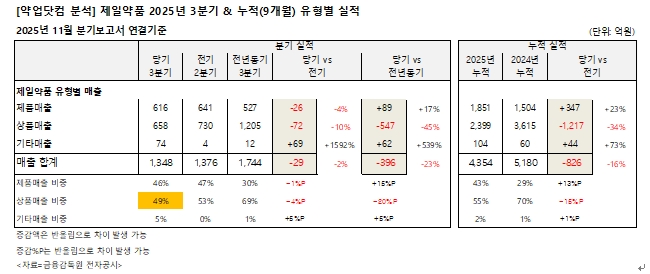

2025년 3분기 누적 제품 매출은 1851억원으로 전체 매출의 43% 비중이다. 전년동기 비중 29%보다 13.0%P 상승했다. 이와 반대로 동기간 누적 상품 매출은 2399억원으로 전체 매출의 55%다. 전년동기 비중 70%보다 15%P 감소했다.

결과적으로 2024년 70%대의 상품 매출 비중이 지속적으로 감소하면서 전반적인 수익성 개선에 기여하고 있다. 특히 2025년 3분기에는 상품 매출 비중이 50% 미만으로(49%) 내려가며 제일약품 사업구조 경영에 있어 유의미한 지표를 달성했다.

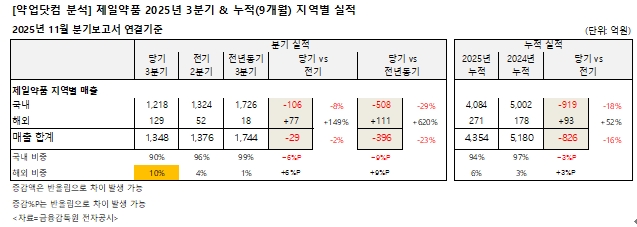

지역별 매출 실적도 유의미한 지표를 달성했다.

2025년 3분기 해외 매출이 전체 매출의 두자릿수(10%)를 기록해 2025년 2분기보다 6%P 증가, 2024년 3분기보다 9%P 증가했다.

제일약품 자회사 온코닉테라퓨틱스는 2025년 9월말까지 P-CAB 계열 신약 ‘자큐보’(자스타프라잔) 기술수출 마일스톤 정산액을 두 건 수취했다. 2025년 2월 405,000 USD(달러), 이후 2025년 5월 202,500달러를 받으며 연결회계 기준으로 제일약품의 해외 매출 실적에 기여했다.

회사는 2025년 4분기 675,000달러 수취 예정으로 공시했다.

2025년 3분기 누적 제품 매출은 전년 대비 347억원 증가했다. 품목별로 신약 자큐보가 385억원 기여했다. 자큐보는 위궤양 적응증 급여 확대와 구강붕해정(ODT) 제형 출시가 이어지면서 제일약품 제품 매출 기여도가 한층 더 높아질 것으로 예상된다.

2025년 3분기 누적 상품 매출은 전년 보다 1217억원 감소했다. 품목별로 리리카가 435억원 감소하며 가장 큰 폭으로 하락했다. 이어 쎄레브렉스(-232억원), 뉴론틴(-120억원), 덱실란트(-116억원), 란스톤(-108억원)이 전체 상품 매출 감소에 기여했다.

영업이익

상품 매출 감소로 인한 회사 수익성 개선이 영업이익 실적에서 뚜렷하게 나타난났다. 2025년 3분기 영업이익은 98억원으로 전기보다 109.7%(+51억원) 증가했고, 2025년 3분기 누적 영업이익 202억원은 전년동기 대비 415억원 증가하며 흑자 전환했다.

2025년 3분기 영업이익률도 7%대를 돌파했다. 이처럼 상품매출 의존도가 지속적으로 하락한다면 두 자릿수 영업이익률도 가능하다는 분석이다.

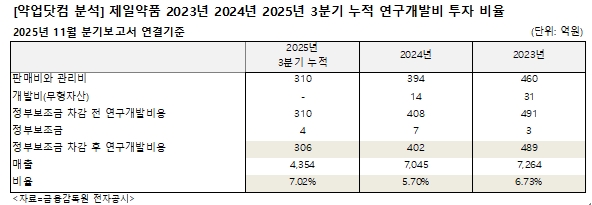

회사의 2025년 3분기 누적 연구개발비 투자 규모는 306억원으로 매출액 대비 7.02%를 차지했다. 투자 총액은 전년동기보다 소폭 감소했다.

연결회계 기준으로 지배기업인 제일약품은 2025년 3분기 누적 245억원, 그리고 종속기업 온코닉테라퓨틱스는 61억원(연결조정 포함) 투자했다. 전체 투자 금액에서 80%는 지배기업, 20%는 종속기업이 차지했다.

회사는 2026년 1월 6일 보건복지부가 개정 고시한 혁신형 제약기업 리스트에 포함되지 않았다.

복지부에 따르면 2026년 하반기 중 신규 인증에 대한 심사가 진행될 예정이다. 인증 받기 위한 기본 요건 중 하나는 ‘매출액 대비 연구개발비율’이다. 이는 신청 직전 3개 사업연도 평균 매출과 연구개발비가 심사에 반영된다. 2026년 심사는 2023년, 2024년 그리고 2025년 관련 수치를 평가하고, 연매출 1000억원 이상 제약바이오 기업은 매출 대비 5%를 연구개발비로 투자해야 한다.

현재 논란 속에 진행 중인 복지부의 제네릭 약가 인하 추진에 대비하기 위해선 회사는 혁신형 제약기업 신규 인증에 도전할 것으로 보인다. 연구개발투자비율은 33개월 누적(2023년 1월~2025년 9월) 기준 5%대를 초과하고 있다.

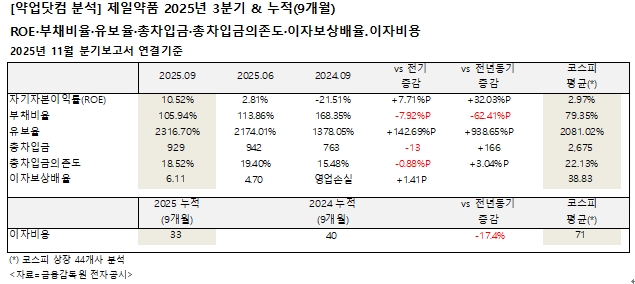

자기자본이익률(ROE)·부채비율·유보율

수익성 개선은 회사 자기자본이익률(ROE)과 유보율 수치에서도 반영된다. 회사의 2025년 9월말 기준 자기자본이익률(ROE)은 10.52%로 전기말(2025년 6월말) 한자릿수(2.81%)에서 두자릿수로 증가했다. 상품 매출이 70%에 달하던 2024년 9월말 마이너스 ROE(-21.51%)에서 플러스로 전환했다. 2025년 9월말 코스피 상장 제약바이오기업 44개사 평균 2.97%보다도 높다.

회사 부채비율은 44개사 평균보다 높다. 하지만 전기말(2025년 6월말) 대비 7.92%P 감소하고, 전년동기말(2024년 9월말) 보다 62.41%P 감소하면서 부채비율을 지속적으로 낮추고 있다.

2025년 9월말 유보율은 44개사 평균(2081.02%)을 초과한 2316.70%을 기록했다. 이는 전년동기말과 비교하면 큰 폭으로 개선된 수치다.

총차입금·총차입금의존도

연결회계 기준 회사 2025년 9월말 총차입금은 929억원이다. 세부적으로 유동(단기) 차입금 895억원, 리스부채 34억원이다. 44개사 평균 2675억원보다 큰 폭으로 낮은 금액이다. 주목할 점은 총차입금 구성에 사채관련 항목(전환사채, 신주인수권부사채 등)이 없다는 점이다.

회사의 2025년 9월말 총차입금의존도 18.52% 역시 44개사 평균 22.13%보다 낮은 수치다.

이자보상배율·이자비용

회사의 2025년 9월말 이자비용 33억원은 44개사 평균 71억원보다 적은 규모다. 이자보상배율은 수익구조(상품 매출 비중) 배경으로 코스피 평균보다 낮다. 하지만 2024년 9월말 영업손실로 인해 이자 상환이 어렵던 상황에서 2025년 9월말 6.11을 기록하며 상환 능력을 개선했다.

| 인기기사 | 더보기 + |

-

1 "서바이벌에서 퀀텀점프까지" 에이비엘바이오 이상훈 대표의 성공 공식 -

2 AI가 여는 신약개발 대전환… 제약바이오 분야 패러다임 혁신 -

3 한국비엔씨,뇌 BBB투과 GLP/GIP 이중작용 파킨슨 치료제 라이선스아웃 추진 -

4 네오이뮨텍, JP모건 헬스케어서 NT-I7 기술이전 모색 -

5 싸토리우스, 세계 최초 피펫 교정 저울 ‘Cubis II MPS116S’ 출시 -

6 프로젠-라니, ‘주 1회 먹는 비만치료제’ 개발 가속 -

7 현대바이오, 미국 바이오텍 쇼케이스서 '호흡기 바스켓 임상' 전략 공개 -

8 삼일제약,대만 ‘포모사'와 안과 개량신약 독점 라이선스 계약 -

9 리브스메드,미국 '플렉스덱스 서지컬' 특허-기술자산 인수완료 -

10 씨엔알리서치, 인도네시아 CRO Equilab과 ‘우선 협력 파트너십’ 체결

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 이권구 기자 kwon9@yakup.com

- 입력 2026.01.13 06:00 수정 2026.01.13 06:01

제일약품의 2025년 3분기 매출은 전기(2025년 2분기) 대비 소폭 감소, 전년동기(2024년 3분기) 대비 396억원 감소했다. 2025년 3분기 누적 매출은 전년동기(2024년 3분기 누적) 대비 826억원 줄었다. 하지만 수익 구조를 세부적으로 보면 자사 제품 매출 비중이 증가하면서 영업이익, 순이익, 자기자본이익률(ROE)와 같은 수익성 지표가 개선되고 있다.

회사의매출 구조를 보면 다음과 같다.

2025년 3분기 누적 제품 매출은 1851억원으로 전체 매출의 43% 비중이다. 전년동기 비중 29%보다 13.0%P 상승했다. 이와 반대로 동기간 누적 상품 매출은 2399억원으로 전체 매출의 55%다. 전년동기 비중 70%보다 15%P 감소했다.

결과적으로 2024년 70%대의 상품 매출 비중이 지속적으로 감소하면서 전반적인 수익성 개선에 기여하고 있다. 특히 2025년 3분기에는 상품 매출 비중이 50% 미만으로(49%) 내려가며 제일약품 사업구조 경영에 있어 유의미한 지표를 달성했다.

지역별 매출 실적도 유의미한 지표를 달성했다.

2025년 3분기 해외 매출이 전체 매출의 두자릿수(10%)를 기록해 2025년 2분기보다 6%P 증가, 2024년 3분기보다 9%P 증가했다.

제일약품 자회사 온코닉테라퓨틱스는 2025년 9월말까지 P-CAB 계열 신약 ‘자큐보’(자스타프라잔) 기술수출 마일스톤 정산액을 두 건 수취했다. 2025년 2월 405,000 USD(달러), 이후 2025년 5월 202,500달러를 받으며 연결회계 기준으로 제일약품의 해외 매출 실적에 기여했다.

회사는 2025년 4분기 675,000달러 수취 예정으로 공시했다.

2025년 3분기 누적 제품 매출은 전년 대비 347억원 증가했다. 품목별로 신약 자큐보가 385억원 기여했다. 자큐보는 위궤양 적응증 급여 확대와 구강붕해정(ODT) 제형 출시가 이어지면서 제일약품 제품 매출 기여도가 한층 더 높아질 것으로 예상된다.

2025년 3분기 누적 상품 매출은 전년 보다 1217억원 감소했다. 품목별로 리리카가 435억원 감소하며 가장 큰 폭으로 하락했다. 이어 쎄레브렉스(-232억원), 뉴론틴(-120억원), 덱실란트(-116억원), 란스톤(-108억원)이 전체 상품 매출 감소에 기여했다.

영업이익

상품 매출 감소로 인한 회사 수익성 개선이 영업이익 실적에서 뚜렷하게 나타난났다. 2025년 3분기 영업이익은 98억원으로 전기보다 109.7%(+51억원) 증가했고, 2025년 3분기 누적 영업이익 202억원은 전년동기 대비 415억원 증가하며 흑자 전환했다.

2025년 3분기 영업이익률도 7%대를 돌파했다. 이처럼 상품매출 의존도가 지속적으로 하락한다면 두 자릿수 영업이익률도 가능하다는 분석이다.

회사의 2025년 3분기 누적 연구개발비 투자 규모는 306억원으로 매출액 대비 7.02%를 차지했다. 투자 총액은 전년동기보다 소폭 감소했다.

연결회계 기준으로 지배기업인 제일약품은 2025년 3분기 누적 245억원, 그리고 종속기업 온코닉테라퓨틱스는 61억원(연결조정 포함) 투자했다. 전체 투자 금액에서 80%는 지배기업, 20%는 종속기업이 차지했다.

회사는 2026년 1월 6일 보건복지부가 개정 고시한 혁신형 제약기업 리스트에 포함되지 않았다.

복지부에 따르면 2026년 하반기 중 신규 인증에 대한 심사가 진행될 예정이다. 인증 받기 위한 기본 요건 중 하나는 ‘매출액 대비 연구개발비율’이다. 이는 신청 직전 3개 사업연도 평균 매출과 연구개발비가 심사에 반영된다. 2026년 심사는 2023년, 2024년 그리고 2025년 관련 수치를 평가하고, 연매출 1000억원 이상 제약바이오 기업은 매출 대비 5%를 연구개발비로 투자해야 한다.

현재 논란 속에 진행 중인 복지부의 제네릭 약가 인하 추진에 대비하기 위해선 회사는 혁신형 제약기업 신규 인증에 도전할 것으로 보인다. 연구개발투자비율은 33개월 누적(2023년 1월~2025년 9월) 기준 5%대를 초과하고 있다.

자기자본이익률(ROE)·부채비율·유보율

수익성 개선은 회사 자기자본이익률(ROE)과 유보율 수치에서도 반영된다. 회사의 2025년 9월말 기준 자기자본이익률(ROE)은 10.52%로 전기말(2025년 6월말) 한자릿수(2.81%)에서 두자릿수로 증가했다. 상품 매출이 70%에 달하던 2024년 9월말 마이너스 ROE(-21.51%)에서 플러스로 전환했다. 2025년 9월말 코스피 상장 제약바이오기업 44개사 평균 2.97%보다도 높다.

회사 부채비율은 44개사 평균보다 높다. 하지만 전기말(2025년 6월말) 대비 7.92%P 감소하고, 전년동기말(2024년 9월말) 보다 62.41%P 감소하면서 부채비율을 지속적으로 낮추고 있다.

2025년 9월말 유보율은 44개사 평균(2081.02%)을 초과한 2316.70%을 기록했다. 이는 전년동기말과 비교하면 큰 폭으로 개선된 수치다.

총차입금·총차입금의존도

연결회계 기준 회사 2025년 9월말 총차입금은 929억원이다. 세부적으로 유동(단기) 차입금 895억원, 리스부채 34억원이다. 44개사 평균 2675억원보다 큰 폭으로 낮은 금액이다. 주목할 점은 총차입금 구성에 사채관련 항목(전환사채, 신주인수권부사채 등)이 없다는 점이다.

회사의 2025년 9월말 총차입금의존도 18.52% 역시 44개사 평균 22.13%보다 낮은 수치다.

이자보상배율·이자비용

회사의 2025년 9월말 이자비용 33억원은 44개사 평균 71억원보다 적은 규모다. 이자보상배율은 수익구조(상품 매출 비중) 배경으로 코스피 평균보다 낮다. 하지만 2024년 9월말 영업손실로 인해 이자 상환이 어렵던 상황에서 2025년 9월말 6.11을 기록하며 상환 능력을 개선했다.

무단 전재·복사·배포 등을 금지합니다.