미국 수출 324% 급증 등 선진국 시장 약진… 종속기업 R&D 투자로 순손실은 지속

기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

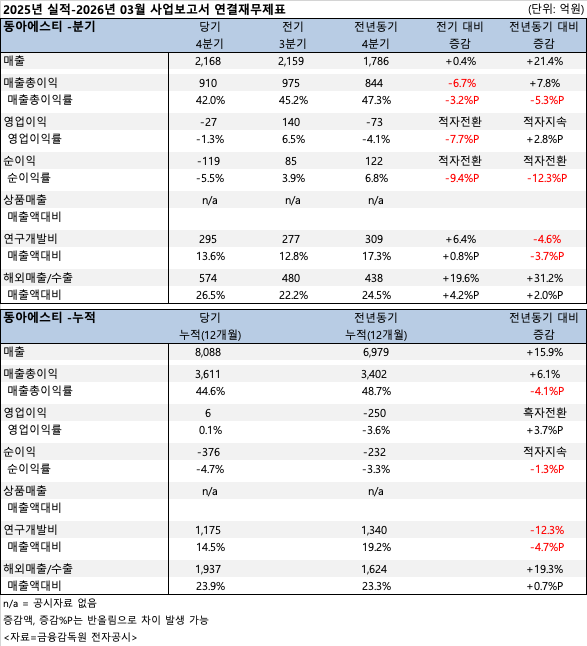

동아에스티가 위식도역류질환 치료제 '자큐보'의 성공적인 시장 데뷔와 해외 역직구에 힘입어 2025년 창사 이래 최대치인 8,087억 원의 매출을 기록했다. 뼈아팠던 전년도 영업손실을 딛고 흑자로 돌아서는 데는 성공했지만, 미래 먹거리 발굴을 위해 앱티스 등 R&D 전문 자회사에 쏟아부은 공격적인 투자로 인해 당기순손실의 꼬리표는 떼지 못했다.

약업신문이 분석한 보고서에 따르면, 동아에스티의 2025년 누적 매출액은 8,088억 원으로 전년(6,979억 원) 대비 15.9% 증가했다.

수익성 지표도 개선됐다. 2025년 연간 영업이익은 6억 원을 기록하며, 250억 원의 영업손실을 냈던 전년 대비 흑자로 돌아섰다. 공격적인 외형 팽창 속에서도 판관비 등 비용 효율화에 일부 성공한 결과로 풀이된다. 다만, 4분기 단일 기준으로는 매출 2,168억 원에 영업손실 27억 원을 기록하며 연말 R&D 및 마케팅 비용 집중의 영향을 받았다.

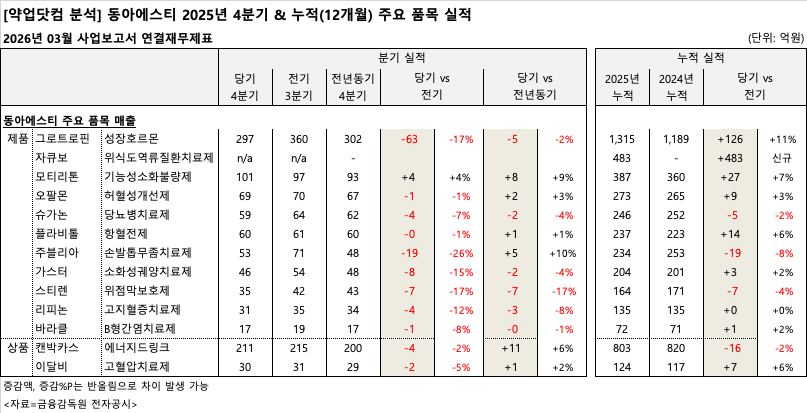

이번 호실적을 견인한 일등 공신은 간판 제품군과 신약이다. 핵심 캐시카우인 성장호르몬 '그로트로핀'은 전년 대비 11% 증가한 1,315억 원의 누적 매출을 올리며 든든한 버팀목 역할을 해냈다.

특히 위식도역류질환 치료제인 '자큐보'는 실적 집계 첫해부터 483억 원이라는 폭발적인 매출을 기록하며 단숨에 주력 품목 반열에 올랐다. 이 밖에 기능성소화불량제 '모티리톤'(387억 원, 7%↑), 허혈성개선제 '오팔몬'(273억 원, 3%↑), 항혈전제 '플라비톨'(237억 원, 6%↑) 등 처방약(ETC) 전반이 고른 성장세를 보였다. 반면 캔박카스(수출용 등)는 803억 원으로 전년 대비 소폭(-2%) 감소했다.

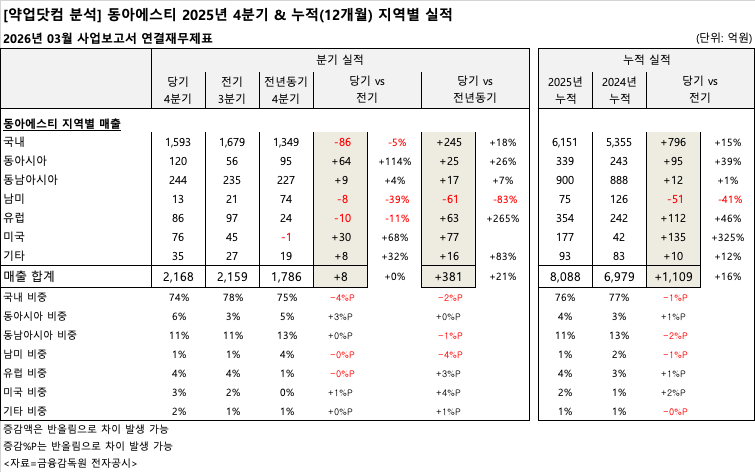

글로벌 진출 성과도 괄목할 만하다. 2025년 해외 매출(수출) 총액은 1,937억 원으로 전년 대비 19.3% 증가했다. 전체 매출에서 해외 실적이 차지하는 비중은 약 24%에 달한다.

가장 눈에 띄는 곳은 선진국 시장이다. 미국 시장 매출은 177억 원을 기록해 전년(42억 원) 대비 무려 325% 급증했다. 유럽 시장 역시 354억 원으로 전년 대비 46% 성장하며, 깐깐한 글로벌 스탠다드 시장에서 동아에스티 제품의 경쟁력을 입증했다.

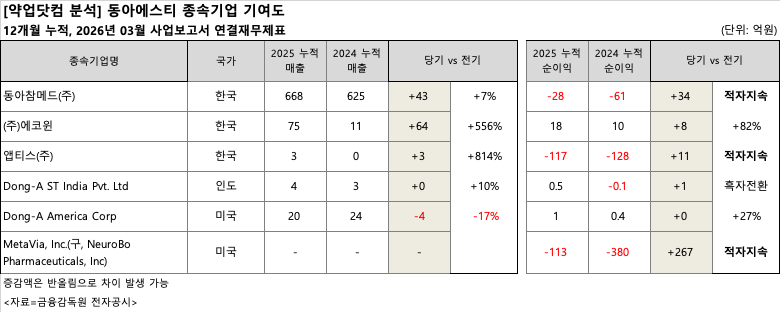

외형 확대와 영업익 흑자에도 불구하고 2025년 당기순손실은 376억 원으로 적자가 지속됐다. 이는 차세대 먹거리 확보를 위한 종속기업들의 대규모 R&D 투자가 반영된 결과다.

ADC(항체약물접합체) 전문 자회사인 '앱티스'는 117억 원의 순손실을 냈으며, 글로벌 임상을 주도하는 미국 자회사 '메타비아(MetaVia, 구 뉴로보 파마슈티컬스)' 역시 113억 원의 순손실을 기록했다. 비록 메타비아의 적자 폭이 전년(-380억 원) 대비 크게 줄었으나 여전히 전사 수익성에 부담을 주고 있다.

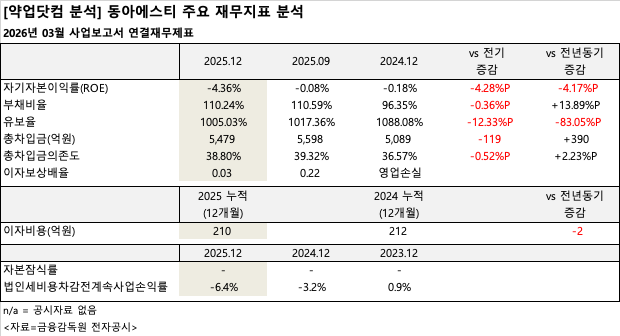

차입을 통한 투자 확대 여파로 재무건전성 지표는 다소 뒷걸음질 쳤다. 2025년 말 기준 동아에스티의 부채비율은 110.24%로 전년(96.35%) 대비 13.89%p 상승하며 100% 선을 넘어섰다. 총차입금은 전년 대비 약 390억 원 늘어난 5,479억 원에 달하며, 자산 대비 차입금 비중을 나타내는 총차입금의존도 역시 38.8%로 전년(36.57%)보다 높아졌다. 사내 유보 자금의 수준을 보여주는 유보율은 1,088.08%에서 1,005.03%로 하락했다.

무엇보다 당장의 창출 현금으로 이자를 감당할 수 있는지를 보여주는 지표 개선이 시급해 보인다. 동아에스티는 2025년 영업이익 흑자 전환(6억 원)에는 성공했으나, 막대한 차입금으로 인해 발생한 연간 이자비용이 210억 원에 달했다. 벌어들인 영업이익으로 이자비용을 온전히 감당하기에는 아직 벅찬 구조라는 의미다. 지속된 당기순손실로 인해 기업의 수익성을 나타내는 핵심 지표인 자기자본이익률(ROE) 역시 -4.36% 수준을 기록했다.

| 인기기사 | 더보기 + |

-

1 [창간 72주년] 디앤디파마텍 이슬기 대표 “비만치료제, 전달 전략 바꿔야 주사제 넘는다” -

2 제네릭 약가 45% 대폭 인하 '초강수'… 약가제도 전면 개편안 건정심 통과 -

3 [창간 72주년] 인벤티지랩 김주희 대표 "투여 주기 혁신‥빅파마 제형 기술 파트너 자리매김" -

4 운명의 26일, 약가제도 수술대 오른다… '제네릭 인하' 폭풍 전야 제약업계 -

5 [창간 72주년] "차세대 위고비는 나의 것" 유한·한미·대웅·일동·동아 비만치료제 총력전 -

6 비보존제약, 매출 감소 속 적자 지속…수익성 악화 -

7 국전약품,경구 알츠하이머 치매 치료제 임상1상 결과보고서 수령 -

8 라정찬 대표 “네이처셀 미국 진출 전략 완성…FDA·나스닥 동시 타깃” -

9 일동제약, 매출 감소에도 수익성 개선…흑자전환 -

10 코아스템켐온, 해수부 ‘해양 글라이칸 소재 산업화’ 국책과제 선정

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 김홍식 기자 kimhs423@yakup.com

- 입력 2026.03.24 14:44 수정 2026.03.24 15:04

동아에스티가 위식도역류질환 치료제 '자큐보'의 성공적인 시장 데뷔와 해외 역직구에 힘입어 2025년 창사 이래 최대치인 8,087억 원의 매출을 기록했다. 뼈아팠던 전년도 영업손실을 딛고 흑자로 돌아서는 데는 성공했지만, 미래 먹거리 발굴을 위해 앱티스 등 R&D 전문 자회사에 쏟아부은 공격적인 투자로 인해 당기순손실의 꼬리표는 떼지 못했다.

약업신문이 분석한 보고서에 따르면, 동아에스티의 2025년 누적 매출액은 8,088억 원으로 전년(6,979억 원) 대비 15.9% 증가했다.

수익성 지표도 개선됐다. 2025년 연간 영업이익은 6억 원을 기록하며, 250억 원의 영업손실을 냈던 전년 대비 흑자로 돌아섰다. 공격적인 외형 팽창 속에서도 판관비 등 비용 효율화에 일부 성공한 결과로 풀이된다. 다만, 4분기 단일 기준으로는 매출 2,168억 원에 영업손실 27억 원을 기록하며 연말 R&D 및 마케팅 비용 집중의 영향을 받았다.

이번 호실적을 견인한 일등 공신은 간판 제품군과 신약이다. 핵심 캐시카우인 성장호르몬 '그로트로핀'은 전년 대비 11% 증가한 1,315억 원의 누적 매출을 올리며 든든한 버팀목 역할을 해냈다.

특히 위식도역류질환 치료제인 '자큐보'는 실적 집계 첫해부터 483억 원이라는 폭발적인 매출을 기록하며 단숨에 주력 품목 반열에 올랐다. 이 밖에 기능성소화불량제 '모티리톤'(387억 원, 7%↑), 허혈성개선제 '오팔몬'(273억 원, 3%↑), 항혈전제 '플라비톨'(237억 원, 6%↑) 등 처방약(ETC) 전반이 고른 성장세를 보였다. 반면 캔박카스(수출용 등)는 803억 원으로 전년 대비 소폭(-2%) 감소했다.

글로벌 진출 성과도 괄목할 만하다. 2025년 해외 매출(수출) 총액은 1,937억 원으로 전년 대비 19.3% 증가했다. 전체 매출에서 해외 실적이 차지하는 비중은 약 24%에 달한다.

가장 눈에 띄는 곳은 선진국 시장이다. 미국 시장 매출은 177억 원을 기록해 전년(42억 원) 대비 무려 325% 급증했다. 유럽 시장 역시 354억 원으로 전년 대비 46% 성장하며, 깐깐한 글로벌 스탠다드 시장에서 동아에스티 제품의 경쟁력을 입증했다.

외형 확대와 영업익 흑자에도 불구하고 2025년 당기순손실은 376억 원으로 적자가 지속됐다. 이는 차세대 먹거리 확보를 위한 종속기업들의 대규모 R&D 투자가 반영된 결과다.

ADC(항체약물접합체) 전문 자회사인 '앱티스'는 117억 원의 순손실을 냈으며, 글로벌 임상을 주도하는 미국 자회사 '메타비아(MetaVia, 구 뉴로보 파마슈티컬스)' 역시 113억 원의 순손실을 기록했다. 비록 메타비아의 적자 폭이 전년(-380억 원) 대비 크게 줄었으나 여전히 전사 수익성에 부담을 주고 있다.

차입을 통한 투자 확대 여파로 재무건전성 지표는 다소 뒷걸음질 쳤다. 2025년 말 기준 동아에스티의 부채비율은 110.24%로 전년(96.35%) 대비 13.89%p 상승하며 100% 선을 넘어섰다. 총차입금은 전년 대비 약 390억 원 늘어난 5,479억 원에 달하며, 자산 대비 차입금 비중을 나타내는 총차입금의존도 역시 38.8%로 전년(36.57%)보다 높아졌다. 사내 유보 자금의 수준을 보여주는 유보율은 1,088.08%에서 1,005.03%로 하락했다.

무엇보다 당장의 창출 현금으로 이자를 감당할 수 있는지를 보여주는 지표 개선이 시급해 보인다. 동아에스티는 2025년 영업이익 흑자 전환(6억 원)에는 성공했으나, 막대한 차입금으로 인해 발생한 연간 이자비용이 210억 원에 달했다. 벌어들인 영업이익으로 이자비용을 온전히 감당하기에는 아직 벅찬 구조라는 의미다. 지속된 당기순손실로 인해 기업의 수익성을 나타내는 핵심 지표인 자기자본이익률(ROE) 역시 -4.36% 수준을 기록했다.

무단 전재·복사·배포 등을 금지합니다.