기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

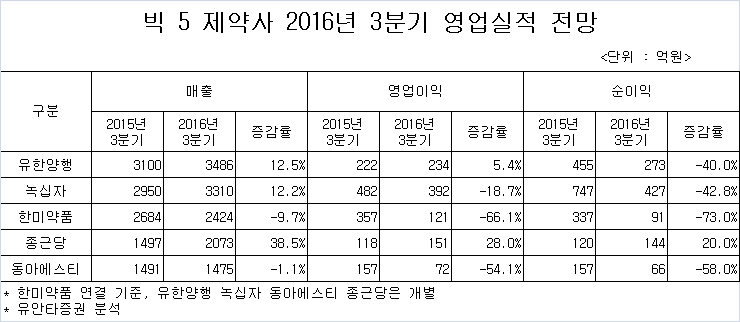

빅5 제약사의 3분기 영업실적이 엇갈린 것으로 분석되고 있다.

유한양행과 종근당은 양호한 실적을 기록한 반면, 한미약품, 녹십자, 동아에스티는 부진한 실적이 예상됐기 때문.

유안타증권이 유한양행, 녹십자, 한미약품, 종근당, 동아에스티 등 이른바 빅5 제약사의 2016년 3분기 영업실적을 전망한 결과 이같이 분석됐다.

유한양행 3분기 실적은 매출 3,486억원으로 전년 동기대비 12.5% 증가할 것으로 추정된다. 영업이익은 234억원, 순이익은 273억원으로 예상된다.

매출 성장에도 영업이익 개선이 더딜 것으로 추정되는 주요 원인은 R&D 비용이 2015년 726억원(연결 기준)에서 올해 900억원으로 늘어날 것으로 전망되기 때문이다. 또 지난 5월 출시한 당뇨병 신약 '자디앙'(베링거 인겔하임) 마케팅 비용도 증가도 영향을 비쳤다는 지적이다.

종근당 3분기 매출은 전년 동기 대비 38.5% 늘어난 2,073억원, 영업이익 151억원, 순이익 144억원을 기록할 것으로 예상된다. 올해부터 판권을 확보해 판매하고 있는 글리아티린과 MSD와 코프로모션하고 있는 5개 제품의 판매(Co-promotion)가 성공적으로 이루어지고 있는 것이 실적 호전으로 이어졌다는 분석이다

한미약품의 3분기 실적은 매출을 2,224억원으로 지난해 3분기 대비 9.7% 하락하고, 영업이익은 121억으로 66.2% 줄어들 것으로 추정됐다. 한미약품의 실적부진은 북경한미약품의 매출 감소의 영향을 받은 것으로 분석된다. 중국은 올해 1분기부터 평균 10%의 악가인하를 실시한바 있다.

녹십자는 3분기 실적이 매출은 전년 동기대비 12.2% 증가한 3,310억원을 기록할 것으로 예상된다. 영업이익은 392억원으로 전년 동기대비 -18.6% 감소할 것으로 추정된다 영업이익 감소가 예상되는 원인은 12 - 59개월 영유아 대상 독감백신 무료접종 시행이 내년으로 늦추어지면서, 백신 접종 수요가 4분기로 이월되었기 때문으로 분석된다.

동아에스티 3분기 실적은 매출 1,475억원, 영업이익 72억원, 순이익 66억원을 기록한 것으로 전망된다.

매출 부진 주요 원인은 매출 1위 품목 스테렌(위염 치료제) 약가가 지난 7월 추가적으로 30.9% 인하되었기 때문이다. 동아에스티는 스티렌에 대해 정부와 '보험급여 제한 취소 소송'을 진행하고 합의에 성공해 합의금 119억원(2분기 영업외 비용 반영)을 지급하고 스티렌 2차 약가인하(특허만료 1년후 시행)에 더해 10% 추가 인하한 바 있다. 동아에스티의 영입이익 감소는 매출은 줄어든 R&D 비용 지출이 증가하고 있기 때문이다.

| 인기기사 | 더보기 + |

-

1 [일문일답] 코오롱티슈진 "10월 두 번째 3상 발표…FDA 승인 도전 계속” -

2 아미코젠, 차세대 인간 히알루로니다제 핵심 특허 2건 특허취득 -

3 “깨알 같은 약 설명서 이제 끝”…한미약품, QR 기반 ‘e-라벨’ 도입 -

4 제테마, 원주공장 브라질 안비자 GMP 실사 통과 -

5 [약업분석]HLB그룹, 1Q 자기자본이익률 8곳 마이너스·유보율 7곳 전년比 하락 -

6 에이프로젠 자회사 앱튼, 바이오벤처 지피씨알 1차 투자 완료 -

7 바이오젠코리아, 김철웅 신임 대표이사 선임…희귀질환 포트폴리오 강화 -

8 지투지바이오-스파이더코어,AI 도입 장기지속형 주사제 개발 -

9 부광약품, 상반기 매출 1천억 첫 돌파… 하반기 '수익성·R&D·시너지' 3축 정조준 -

10 항암신약 허가, 건수 중국 ‘많고’-승인 속도·시기 미국 ‘빨라’

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 김용주 기자 yjkim@yakup.com

- 입력 2016.10.18 06:20 수정 2016.10.18 07:02

빅5 제약사의 3분기 영업실적이 엇갈린 것으로 분석되고 있다.

유한양행과 종근당은 양호한 실적을 기록한 반면, 한미약품, 녹십자, 동아에스티는 부진한 실적이 예상됐기 때문.

유안타증권이 유한양행, 녹십자, 한미약품, 종근당, 동아에스티 등 이른바 빅5 제약사의 2016년 3분기 영업실적을 전망한 결과 이같이 분석됐다.

유한양행 3분기 실적은 매출 3,486억원으로 전년 동기대비 12.5% 증가할 것으로 추정된다. 영업이익은 234억원, 순이익은 273억원으로 예상된다.

매출 성장에도 영업이익 개선이 더딜 것으로 추정되는 주요 원인은 R&D 비용이 2015년 726억원(연결 기준)에서 올해 900억원으로 늘어날 것으로 전망되기 때문이다. 또 지난 5월 출시한 당뇨병 신약 '자디앙'(베링거 인겔하임) 마케팅 비용도 증가도 영향을 비쳤다는 지적이다.

종근당 3분기 매출은 전년 동기 대비 38.5% 늘어난 2,073억원, 영업이익 151억원, 순이익 144억원을 기록할 것으로 예상된다. 올해부터 판권을 확보해 판매하고 있는 글리아티린과 MSD와 코프로모션하고 있는 5개 제품의 판매(Co-promotion)가 성공적으로 이루어지고 있는 것이 실적 호전으로 이어졌다는 분석이다

한미약품의 3분기 실적은 매출을 2,224억원으로 지난해 3분기 대비 9.7% 하락하고, 영업이익은 121억으로 66.2% 줄어들 것으로 추정됐다. 한미약품의 실적부진은 북경한미약품의 매출 감소의 영향을 받은 것으로 분석된다. 중국은 올해 1분기부터 평균 10%의 악가인하를 실시한바 있다.

녹십자는 3분기 실적이 매출은 전년 동기대비 12.2% 증가한 3,310억원을 기록할 것으로 예상된다. 영업이익은 392억원으로 전년 동기대비 -18.6% 감소할 것으로 추정된다 영업이익 감소가 예상되는 원인은 12 - 59개월 영유아 대상 독감백신 무료접종 시행이 내년으로 늦추어지면서, 백신 접종 수요가 4분기로 이월되었기 때문으로 분석된다.

동아에스티 3분기 실적은 매출 1,475억원, 영업이익 72억원, 순이익 66억원을 기록한 것으로 전망된다.

매출 부진 주요 원인은 매출 1위 품목 스테렌(위염 치료제) 약가가 지난 7월 추가적으로 30.9% 인하되었기 때문이다. 동아에스티는 스티렌에 대해 정부와 '보험급여 제한 취소 소송'을 진행하고 합의에 성공해 합의금 119억원(2분기 영업외 비용 반영)을 지급하고 스티렌 2차 약가인하(특허만료 1년후 시행)에 더해 10% 추가 인하한 바 있다. 동아에스티의 영입이익 감소는 매출은 줄어든 R&D 비용 지출이 증가하고 있기 때문이다.

무단 전재·복사·배포 등을 금지합니다.