기자가 쓴 기사 더보기

기자가 쓴 기사 더보기

대표적 역류성 식도염 치료제인 PPI(프로톤펌프억제제)제제 사용량이 매년 꾸준히 증가하는 것으로 나타났다.

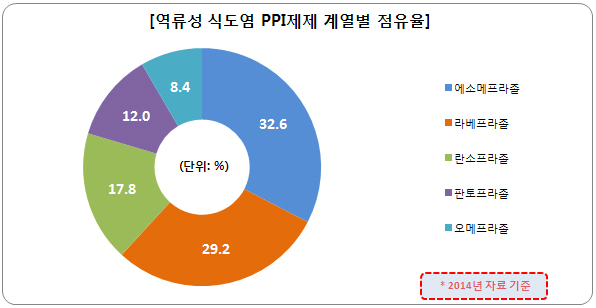

최근 5년간 연평균 성장률은 9.7%, 지난해 처방액은 사상 처음으로 3000억원을 넘어섰다. 특히 에소메프라졸 계열의 약물은 연평균 54.5%씩 성장, 지난해 기준 전체 PPI제제 시장의 32.6%를 점유하고 있는 것으로 분석됐다.

보건의료 분석평가 전문사이트인 팜스코어가 건강보험심사평가원의 자료를 토대로 최근 5년간(2010년~2014년) PPI제제의 사용금액을 분석한 결과다. 분석 대상 약제는 란소프라졸, 판토프라졸, 오메프라졸, 라베프라졸, 에소메프라졸 등 5가지 계열로 원내 및 원외 처방액을 합한 것이다.

분석결과, 지난해 기준 처방액은 전년(2848억원) 보다 10.6% 증가한 3149억원에 달했다. 2010년(2175억원)과 비교하면 44.8% 증가한 금액이다. 한해 평균 처방액은 2685억원으로 연평균 성장률(CAGR)은 9.7%였다. 이 같은 추세라면 올해 PPI 제제 처방액은 3769억원에 이를 것으로 전망됐다.

가장 급성장한 계열은 에소메프라졸이었다. 이 계열의 지난해 처방액은 1028억원으로 전체 시장의 32.6%를 차지했다. 2010년 8.3%였던 점유율이 연평균 54.5%씩 성장해 전체 시장의 3분의 1을 잠식했다.

두 번째로 점유율이 높은 계열은 라베프라졸(29.2%)이었다. 이 약물의 지난해 처방액은 919억원, 연평균 성장률은 10.1%로, 에소메프라졸과 라베프라졸이 전체 시장의 61.8%를 점유했다.

에소메프라졸의 오리지널 제품은 아스트라제네카의 '넥시움'이다. 그러나 국내 제약업계가 후발제품을 속속 개발해 시장에 출시하면서 치열한 경쟁상황에 놓이게 됐다. 대표적 후발제품은 한미약품이 개발한 개량신약 '에소메졸'이다. '에소메졸'은 까다롭기로 유명한 미국 식품의약국(FDA)의 판매 승인을 받아 오리지널의 명성을 위협하는 약물이 됐다.

라베프라졸의 후발제품 공세도 만만치 않다. 일동제약의 '라비에트'가 대표적이다. 이 약물은 연간 140억대 매출을 올리는 블록버스터 제네릭으로 자리를 잡았다.

반면, 란소프라졸, 판토프라졸, 오메프라졸은 2010년 이후 시장 점유율을 점점 잃어가고 있다. 지난해 점유율은 각각 17.8%, 12.0%, 8.4%에 불과했다.

PPI제제의 연령별 처방 비중은 남성 50대(26.6%), 여성은 70대(23.7%)에서 가장 높았다. 특히 남성과 여성 모두 60대 이상에서 연평균 성장률이 두 자릿수를 기록했다. 성별 사용 비중은 남성(46.6%)에 비해 여성(53.4%)이 높은 것으로 조사됐다.

| 인기기사 | 더보기 + |

-

1 FDA CRL 뜯어보니, 최종 허가 가른 CMC…규격·제조소·완제공정 핵심 -

2 알지노믹스 간암 신약 ‘RZ-001’ mRECIST 완전관해 추가 "치료 반응 깊어졌다" -

3 온코닉테라퓨틱스,위궤양치료제 'JP-1366' 임상1상 CSR 수령 -

4 상장 제약·바이오 1Q 평균 이자비용 코스피 26억원·코스닥 6억원 -

5 로킷헬스케어-로킷제노믹스, 5대 장기 '역노화' 원천특허 5건 확보 -

6 아리바이오랩, 화장품 사업 진출 -

7 상장 제약·바이오 1Q 평균 총차입금의존도 코스피 22.59%·코스닥 20.65% -

8 상장 제약·바이오 1Q 평균 총차입금 코스피 2978억원·코스닥 642억원 -

9 한태동 부회장 “디티앤씨알오, 신약 성공 함께 설계하는 진정한 파트너 될 것” -

10 알테오젠 ALT-B4 경쟁력 재조명…"에피스 특허 우려는 오해"

| 인터뷰 | 더보기 + |

| PEOPLE | 더보기 + |

| 컬쳐/클래시그널 | 더보기 + |

|

|

서울시 서초구 서초대로 115 정다운빌딩 4층 TEL : 02-3270-0114 FAX : 02-3270-0189 E-mail : webmaster@yakup.com |

발행일 : 1954. 03. 29 등록일 : 2016. 05. 02 대표이사 : 함태원 발행 · 편집인 : 함태원 등록번호 : 서울,아04071 |

사업자등록번호 : 106-81-10940 통신사업자신고번호 : 제2022-서울서초-2586호 청소년보호책임자 : 이종운

Copyright © Yakup.com All rights reserved.

|

- 이권구 기자 kwon9@yakup.com

- 입력 2015.09.16 06:10 수정 2015.09.16 06:59

대표적 역류성 식도염 치료제인 PPI(프로톤펌프억제제)제제 사용량이 매년 꾸준히 증가하는 것으로 나타났다.

최근 5년간 연평균 성장률은 9.7%, 지난해 처방액은 사상 처음으로 3000억원을 넘어섰다. 특히 에소메프라졸 계열의 약물은 연평균 54.5%씩 성장, 지난해 기준 전체 PPI제제 시장의 32.6%를 점유하고 있는 것으로 분석됐다.

보건의료 분석평가 전문사이트인 팜스코어가 건강보험심사평가원의 자료를 토대로 최근 5년간(2010년~2014년) PPI제제의 사용금액을 분석한 결과다. 분석 대상 약제는 란소프라졸, 판토프라졸, 오메프라졸, 라베프라졸, 에소메프라졸 등 5가지 계열로 원내 및 원외 처방액을 합한 것이다.

분석결과, 지난해 기준 처방액은 전년(2848억원) 보다 10.6% 증가한 3149억원에 달했다. 2010년(2175억원)과 비교하면 44.8% 증가한 금액이다. 한해 평균 처방액은 2685억원으로 연평균 성장률(CAGR)은 9.7%였다. 이 같은 추세라면 올해 PPI 제제 처방액은 3769억원에 이를 것으로 전망됐다.

가장 급성장한 계열은 에소메프라졸이었다. 이 계열의 지난해 처방액은 1028억원으로 전체 시장의 32.6%를 차지했다. 2010년 8.3%였던 점유율이 연평균 54.5%씩 성장해 전체 시장의 3분의 1을 잠식했다.

두 번째로 점유율이 높은 계열은 라베프라졸(29.2%)이었다. 이 약물의 지난해 처방액은 919억원, 연평균 성장률은 10.1%로, 에소메프라졸과 라베프라졸이 전체 시장의 61.8%를 점유했다.

에소메프라졸의 오리지널 제품은 아스트라제네카의 '넥시움'이다. 그러나 국내 제약업계가 후발제품을 속속 개발해 시장에 출시하면서 치열한 경쟁상황에 놓이게 됐다. 대표적 후발제품은 한미약품이 개발한 개량신약 '에소메졸'이다. '에소메졸'은 까다롭기로 유명한 미국 식품의약국(FDA)의 판매 승인을 받아 오리지널의 명성을 위협하는 약물이 됐다.

라베프라졸의 후발제품 공세도 만만치 않다. 일동제약의 '라비에트'가 대표적이다. 이 약물은 연간 140억대 매출을 올리는 블록버스터 제네릭으로 자리를 잡았다.

반면, 란소프라졸, 판토프라졸, 오메프라졸은 2010년 이후 시장 점유율을 점점 잃어가고 있다. 지난해 점유율은 각각 17.8%, 12.0%, 8.4%에 불과했다.

PPI제제의 연령별 처방 비중은 남성 50대(26.6%), 여성은 70대(23.7%)에서 가장 높았다. 특히 남성과 여성 모두 60대 이상에서 연평균 성장률이 두 자릿수를 기록했다. 성별 사용 비중은 남성(46.6%)에 비해 여성(53.4%)이 높은 것으로 조사됐다.

무단 전재·복사·배포 등을 금지합니다.